Nel corso dei secoli, le bolle speculative hanno destabilizzato i mercati finanziari, talvolta nelle forme più eclatanti, spesso a costo di gravi conseguenze. Oggi una domanda è sulla bocca di tutti: l’attuale bolla è pronta a scoppiare? Ma al di là delle cifre e delle curve, è soprattutto un fenomeno psicologico a muovere i mercati. In questo articolo, approfondiamo il cuore di questa affascinante dinamica, esplorando le lezioni apprese dal passato e i pensieri dell’investitore esperto, Howard Marks, che ci invita – attraverso il suo ultimo memo “On Bubble Watch” – a guardare oltre l’euforia collettiva. . Di fronte alla mania per l’intelligenza artificiale e i giganti della tecnologia, la prudenza potrebbe diventare ancora una volta una virtù dimenticata?

Howard ci ricorda che agli inizi degli anni 2000 gli investitori sperimentarono due grandi bolle: la bolla TMT (tecnologia-media-telecomunicazioni) e la bolla immobiliare dei subprime. La bolla delle dotcom è scoppiata nei primi anni 2000, seguita dalla bolla dei mutui subprime che ha portato a prestiti rischiosi e perdite ingenti. Questi eventi hanno reso gli investitori diffidenti nei confronti delle potenziali bolle.

Oggi molti si chiedono se l’S&P 500 sia in bolla, soprattutto con i “magnifici sette”: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla. Questi sette giganti dominano l’indice S&P 500, rappresentando circa il 32-33% della sua capitalizzazione, il doppio rispetto a cinque anni fa. Si tratta di un livello che non si vedeva dai tempi della bolla TMT del 2000. Inoltre, le azioni americane rappresentano oltre il 70% dell’indice MSCI World, un record dal 1970. ultimo promemoriaHoward pone quindi legittimamente la seguente domanda: siamo di fronte ad una nuova bolla?

Spiega che il termine “bolla” è ben radicato nel vocabolario finanziario. Per lui, una bolla non è solo un semplice aumento dei prezzi delle azioni. Si tratta piuttosto di un periodo di esuberanza irrazionale in cui gli investitori idolatrano determinati asset, convinti che non possano fallire. La paura di perdere qualcosa, o “FOMO”, spinge le persone ad acquistare a qualsiasi prezzo. Marks sottolinea che questa mentalità è un chiaro segno di una bolla. Preferisce una diagnosi psicologica per identificare questi periodi, piuttosto che affidarsi esclusivamente ai numeri. Una bolla spesso si forma in tre fasi: dopo un crollo, quando l’economia migliora e infine quando tutti pensano che la buona notizia durerà per sempre. Marks ci ricorda che ciò che conta è la psicologia degli investitori, non solo gli eventi economici. Una bolla è caratterizzata da una partecipazione massiccia, anche da parte di coloro che non sono esperti finanziari.

Come spiega HM, le bolle finanziarie spesso nascono dalla novità. Sottolinea che gli investitori sono attratti dall’idea che “questa volta è diverso”. Le bolle famose includono Nifty Fifty degli anni ’60, le società di dischi rigidi degli anni ’80 e le azioni Internet degli anni ’90. Storicamente, le valutazioni elevate sono spesso messe in discussione dagli esperti, ma la novità sfugge a questa regola. Gli investitori sono sedotti dai successi dei media e pochi osano criticare questa euforia. Marks paragona questo al racconto I vestiti nuovi dell’imperatore, in cui nessuno osa dire la verità per paura di apparire stupido. Quindi molti preferiscono seguire la massa e godersi i guadagni, anche se si basano su un’illusione.

Howard Marks ha iniziato la sua carriera nel 1969 con la First National City Bank, ora conosciuta come Citi. All’epoca, la banca stava investendo massicciamente nel “Nifty Fifty”, un gruppo di azioni di grandi società statunitensi ad alta crescita. Queste società erano considerate infallibili e le loro azioni venivano acquistate a prezzi esorbitanti.

Tre ragioni spiegavano questo entusiasmo: la crescita economica del dopoguerra, l’innovazione nei settori chiave e l’emergere di “valori di crescita”. Tuttavia, questa bolla è scoppiata e coloro che hanno investito nel Nifty Fifty hanno perso più del 90% del proprio capitale in cinque anni. Il mercato crollò della metà nel 1973-74, rivelando che le azioni erano sopravvalutate. Questa esperienza ha insegnato a Marks che il prezzo pagato è cruciale e che nessun bene è al sicuro dalla sopravvalutazione.

Howard Marks ha vissuto diverse bolle finanziarie, spesso causate da innovazioni fraintese o sopravvalutate. Le nuove tecnologie sono facilmente attraenti, ma i loro difetti emergono in tempi di crisi. Anche le aziende innovative possono essere superate dalla concorrenza o dalle tecnologie più recenti. Negli anni Novanta è esplosa l’innovazione e, con essa, l’entusiasmo per Internet. I titoli legati a Internet sono saliti a livelli record, ma molti hanno perso valore dopo lo scoppio della bolla. Gli investitori spesso sopravvalutano il potenziale delle nuove società, portando a valutazioni eccessive. Senza un track record, le valutazioni si basano sulla speculazione. Gli investitori a volte adottano una “mentalità da biglietto della lotteria”, puntando sull’improbabile successo delle start-up. Ciò alimenta bolle speculative, dove l’ottimismo prevale sulla cautela.

Storicamente, l’S&P 500 è stato scambiato a circa 16 volte gli utili annuali rispetto a 30 volte gli utili attuali. Durante una bolla, le azioni possono vendere ben oltre questo multiplo, come il Nifty Fifty negli anni ’60. Oggi, i leader dell’S&P 500, come Nvidiascambiano a multipli elevati, ma non così estremi, soprattutto considerati i loro fondamentali eccezionali.

Fonte: Zonebourse

Tuttavia, non dobbiamo dimenticare la natura ciclica di alcune di queste attività. Nonostante lo spettacolare aumento dell’EPS (utile netto per azione) di Nvidia tra il 2023 e il 2024 – quest’ultimo è passato da 0,17 USD a 1,19 USD – l’azienda resta comunque un titolo ciclico (nonostante la parte software sia in crescita). Ciò è dimostrato dai suoi prelievi negli ultimi anni (-56% nel 2018, -66% nel 2022).

Sembra che gli investitori stiano scommettendo sulla longevità e sulla continua crescita di queste società, nonostante i rischi associati all’innovazione tecnologica e alla concorrenza. Tuttavia, molte delle ex star del mercato sono scomparse dall’indice S&P 500, spesso a causa di fusioni piuttosto che di fallimenti.

Howard M. osserva che gli investitori, durante le bolle, trattano le aziende leader come se dovessero dominare indefinitamente, il che non è sempre così. Le bolle spesso nascono da innovazioni tecnologiche o finanziarie e possono diffondersi a interi mercati. Negli anni ’90, l’S&P 500 ha beneficiato del calo dei tassi di interesse e dell’entusiasmo per le azioni, con un rendimento medio annuo superiore al 20%. Tuttavia, questa euforia portò ad una sopravvalutazione delle azioni, seguita da un crollo dell’indice S&P 500 tra il 2000 e il 2002.

Fonte: Zonebourse

Recentemente, l’indice S&P 500 ha vissuto due anni di forti rialzi (+24,23% nel 2023 e +23,31% nel 2024). Secondo lui, i segnali attuali includono un ottimismo costante, valutazioni elevate ed entusiasmo per l’intelligenza artificiale.

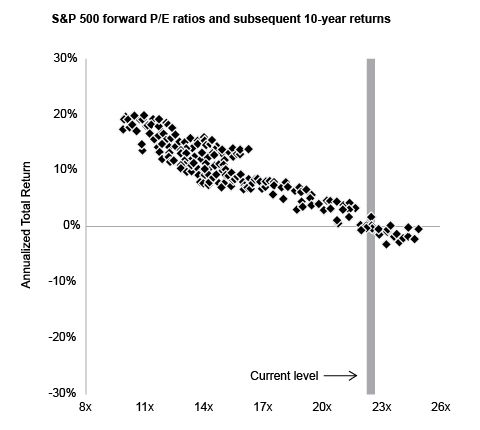

Marks presenta un grafico di JP Morgan che mostra la relazione tra il rapporto prezzo/utili dell’S&P 500 e i rendimenti nell’arco di dieci anni, dal 1988 al 2014. Ha osservato che valutazioni iniziali elevate generalmente portano a rendimenti inferiori. Attualmente, il rapporto prezzo/utili è nel decile più alto, il che potrebbe indicare rendimenti futuri modesti, tra +2% e -2%.

Fonte: JP Morgan

Anche diverse grandi banche hanno previsto rendimenti simili, come Goldman Sachs che prevede performance annualizzate del 3% per il prossimo decennio, come spiegato dal mio collega Xavier Delmas in questo video:

La prova che il prezzo pagato per un investimento, anche a lungo termine, è importante. Se la crescita futura dovesse deludere, i multipli di valutazione e le aspettative sugli utili potrebbero contemporaneamente correggersi, determinando un forte calo e un aumento della volatilità. Il mercato può anche lateralizzarsi per un po’, il tempo necessario per assorbire questa valutazione impegnativa. Il tempo dirà se le valutazioni attuali sono giustificate, ma le probabilità sono tendenti alla cautela.