Secondo il rapporto di Moody’s, l’agenzia di rating finanziario che valuta l’affidabilità creditizia degli emittenti di debito, come governi, aziende e altre istituzioni, il declassamento del rating è dovuto a una situazione fiscale e debitoria significativamente più debole di quella che avevamo valutato in precedenza . I risultati preliminari dell’audit del Ministero delle Finanze indicano deficit di bilancio governativi passati significativamente più elevati e un onere del debito significativamente più elevato rispetto a quanto pubblicato in precedenza, sebbene l’esatta entità rimanga incerta in attesa della convalida dei conti del Senegal da parte del tribunale. L’elevato onere del debito del Senegal, stimato dai risultati preliminari all’83,7% del PIL nel 2023 a livello di governo centrale – circa 10 punti percentuali in più rispetto al rapporto precedentemente pubblicato – riduce la capacità di assorbimento degli shock e aumenta la sensibilità ai maggiori costi di finanziamento.

La revisione mira a valutare l’impatto dei recenti risultati sul profilo di ammortamento del debito sovrano e sui relativi rischi di liquidità del governo. Cercheremo di comprendere meglio la dimensione e la composizione del debito pubblico, nonché i rischi associati. Inoltre, ci concentreremo sulla capacità del governo di soddisfare le future esigenze di finanziamento, in particolare se le esigenze di rifinanziamento del debito si rivelassero più elevate di quanto attualmente previsto, e sul futuro rapporto con il FMI. Il periodo di revisione offrirà anche l’opportunità di valutare la risposta istituzionale e la capacità dei policy maker di invertire tempestivamente l’erosione della forza fiscale.

I massimali in valuta locale e in valuta estera del Senegal sono stati abbassati rispettivamente a Baa3 e Ba1. Il tetto della valuta locale è quattro gradini sopra il rating sovrano per tenere conto dell’impronta moderata del governo nell’economia, della forza relativa del quadro istituzionale, nonché dell’impatto mitigante dell’adesione del Senegal all’Unione economica e monetaria dell’Africa occidentale (UEMOA). ) sugli squilibri esterni. Il limite in valuta estera mantiene una deviazione di un livello rispetto al limite in valuta locale per riflettere la nostra valutazione dei rischi limitati di trasferimento e convertibilità dovuti alla garanzia del Tesoro francese dell’ancoraggio tra il franco CFA e l’euro.

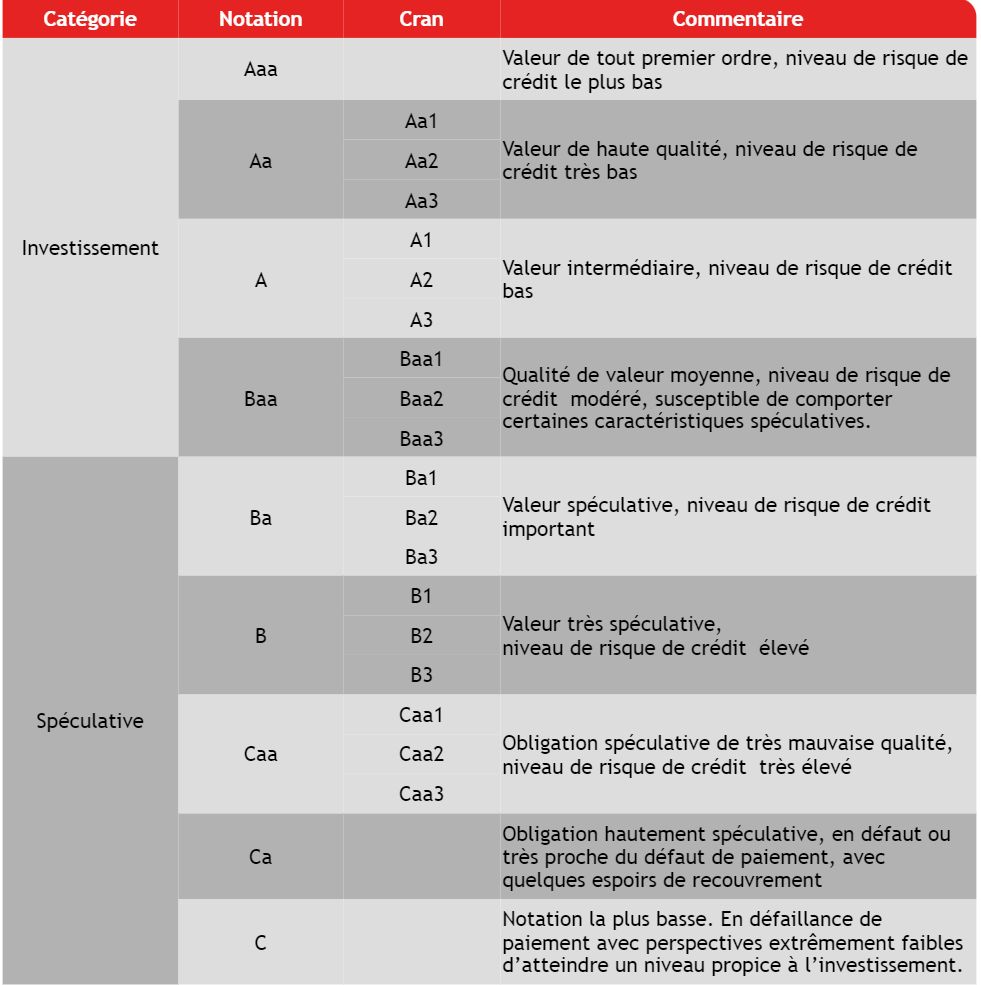

GIUSTIFICAZIONE DEL DOWNCLASS A B1

Il 26 settembre, il governo senegalese ha presentato dati sul debito e sul deficit significativamente più elevati per il periodo 2019-23 rispetto a quelli riportati dalla precedente amministrazione. I risultati preliminari indicano che il deficit di bilancio è stato in media del 10,4% del Pil nel periodo 2019-2023, quasi il doppio del 5,5% del Pil dichiarato ufficialmente. Secondo i risultati, i deficit più elevati finora rifletterebbero una spesa extra-bilancio, finanziata da prestiti per progetti finanziati esternamente e prestiti bancari nazionali. Secondo i risultati preliminari, l’onere del debito del Senegal alla fine del 2023 sarà pari all’83,7% del PIL a livello di governo centrale, circa 10 punti percentuali in più rispetto al 73,6% del PIL precedentemente pubblicato.

L’incertezza aleggia ancora su queste cifre e sulle ragioni di questa revisione, in assenza di una relazione di audit dettagliata resa pubblica in questa fase. Le conclusioni dovranno ora essere convalidate dalla Corte dei conti del Senegal, entro 90 giorni. I risultati preliminari dell’audit interno condotto dal Ministero delle Finanze indicano lacune significative nell’accuratezza dei conti pubblici e debolezze nell’efficacia della gestione del bilancio e della politica fiscale, sebbene il governo abbia riaffermato il proprio impegno per una maggiore trasparenza e responsabilità.

L’elevato debito del Senegal costituisce un importante vincolo creditizio che riduce la sua capacità di assorbimento degli shock, soprattutto dati i bassi livelli di ricchezza, e rende il governo più vulnerabile ai maggiori costi di finanziamento. Nel 2023 il rapporto debito/PIL del Senegal sarebbe ora significativamente più alto della mediana del 52% per gli stati con rating Ba e B.

La capacità del governo di riportare il rapporto debito/PIL su una tendenza al ribasso – un principio chiave del precedente rating Ba3 e delle prospettive stabili – stava già affrontando sfide prima dell’annuncio dell’audit, e sarà ancora una volta più complicata. Il calo delle entrate pubbliche e il ritardo nell’attuazione delle politiche hanno pesato sui risultati di bilancio del Senegal nel 2024. Le entrate del governo centrale nella prima metà dell’anno hanno rappresentato solo il 41% dell’obiettivo per tutto l’anno, riflettendo una crescita economica più debole e una mancata attuazione. una razionalizzazione delle esenzioni IVA incluse nel bilancio. Mentre la spesa pubblica complessiva è rimasta sostanzialmente contenuta, le riforme dei sussidi energetici che miravano a ridurre quest’anno il costo dei sussidi all’1% del PIL non sono ancora state attuate, a causa di una situazione di stallo legislativo. Anche gli interessi sul debito pubblico hanno superato le aspettative delle autorità, rappresentando nei primi otto mesi di quest’anno l’84% dell’importo inizialmente previsto per l’intero anno.

Secondo le nostre proiezioni di base, il deficit di bilancio del Senegal raggiungerà probabilmente il 7,5% del PIL nel 2024 – rispetto a un obiettivo iniziale di deficit previsto in bilancio del 3,9% del PIL – e circa il 6% del PIL nel 2025. Il governo ha riaffermato il suo impegno a ridurre il debito al di sotto del 70% del PIL rafforzando la generazione di entrate nazionali – compresa la riduzione delle esenzioni fiscali, ampliando la base imponibile e migliorando l’amministrazione delle entrate – e perseguendo un approccio più mirato alle sovvenzioni. Altri sforzi di razionalizzazione della spesa dovrebbero concentrarsi su un migliore controllo delle buste paga del settore pubblico e degli appalti pubblici. Tuttavia, prevediamo che il consolidamento fiscale sarà un processo a lungo termine, nonostante il forte miglioramento della crescita economica previsto nel 2025 con l’avvio delle esportazioni dal progetto di idrocarburi Greater Tortue Ahmeyim.

GIUSTIFICAZIONE PER AVVIARE LA REVISIONE PER LA DECLASSIFICAZIONE

L’obiettivo di questo studio è valutare le implicazioni dei recenti risultati sul profilo di ammortamento del debito sovrano e sui rischi di liquidità associati. Nell’ambito di questo studio cercheremo di comprendere meglio l’entità e la composizione del debito pubblico, sia diretto che condizionato. Ciò include la valutazione dei termini allegati a queste obbligazioni, come la valuta di denominazione e il profilo di scadenza, nonché i rischi associati.

Inoltre, ci concentreremo sulla capacità del governo di soddisfare le future esigenze di finanziamento, in particolare se le esigenze di rifinanziamento del debito si rivelassero più elevate di quanto attualmente previsto. Allo stato attuale, il governo dovrà affrontare un aumento dei pagamenti del capitale del debito nei prossimi anni, riflettendo in parte il rimborso degli Eurobond rimborsabili nel 2028. Sulla base della scadenza nota del profilo, i pagamenti del capitale raggiungerebbero il 7,6% del PIL nel 2025 e il picco al 10,9% del PIL. nel 2026, rispetto a circa il 6,1% del PIL nel 2024. Aggiungendo il finanziamento del disavanzo, attualmente prevediamo un fabbisogno finanziario lordo pari a circa il 14% del PIL in media fino al 2026.

La nostra revisione valuterà la disponibilità di finanziamenti a costi gestibili e il rapporto futuro con l’FMI. Storicamente il governo ha coperto le sue esigenze di finanziamento con un mix di debito di mercato – regionale e internazionale – e debito agevolato, ancorato a successivi accordi di finanziamento e non finanziamento del FMI. Il Senegal ha emesso con successo un Eurobond da 750 milioni di dollari nel giugno 2024 attraverso un collocamento privato, con scadenza nel 2031, ad un tasso cedolare del 7,75%. Tuttavia, la seconda revisione dell’attuale programma del FMI – originariamente prevista per giugno – ha subito ritardi e l’impatto degli annunci sul debito sul futuro dell’accordo non è ancora chiaro.

Infine, il periodo di valutazione valuterà la risposta istituzionale e la capacità dei policy maker di invertire rapidamente l’erosione della forza fiscale. Approfitteremo di questo periodo per comprendere meglio fino a che punto il governo sarà in grado di adottare misure che favoriscano la riduzione del debito e limitino la pressione sulla liquidità.

CONSIDERAZIONI AMBIENTALI, SOCIALI E DI GOVERNANCE

Il rating CIS-4 del Senegal indica che gli attributi ESG hanno un impatto negativo percepibile sul rating. Ciò riflette l’elevata esposizione del Senegal ai rischi ambientali e sociali e la sua governance moderata. La resilienza ai rischi ambientali e sociali è limitata dalla bassa ricchezza e dagli elevati livelli di debito.

L’esposizione del Senegal ai rischi ambientali comporta elevati rischi di credito, come evidenziato dal suo profilo di emittente E-4. L’esposizione al rischio climatico fisico è elevata e riflette principalmente lo stress da calore e una certa esposizione all’innalzamento del livello del mare, con le zone costiere che ospitano circa la metà della popolazione del Senegal. Il Senegal è esposto anche a rischi legati all’acqua, nel contesto della rapida urbanizzazione della popolazione e delle esigenze del settore agricolo. L’importanza dell’agricoltura e la prevalenza dell’agricoltura pluviale espongono il Senegal a rischi ambientali e shock climatici.

L’esposizione del Senegal ai rischi sociali (punteggio del profilo dell’emittente S-4) include sfide nell’istruzione e nell’accesso ai servizi di base. Le tendenze demografiche favorevoli sono controbilanciate da un elevato rapporto di dipendenza totale e da deboli indicatori educativi, in particolare bassi tassi di iscrizione alla scuola secondaria. Anche l’accesso ai servizi di base è limitato, con solo il 68% della popolazione che ha accesso all’elettricità. I mercati del lavoro sono caratterizzati da un’elevata quota di posti di lavoro vulnerabili senza contratti di lavoro formali, che rappresentano il 70% del totale. Queste modalità di lavoro precario sono parzialmente mitigate dal sostegno al reddito familiare tramite le rimesse, che rappresentano circa il 10% del PIL.

Il Senegal ha un punteggio di governance moderato (profilo emittente G-3). Le riforme della governance sono progredite con il sostegno del FMI attraverso programmi consecutivi di coordinamento delle politiche, con particolare attenzione alla governance pubblica, anche se il miglioramento della performance fiscale ritarda. L’efficienza del governo sta migliorando e la società civile trae vantaggio da uno stato di diritto forte e dal controllo della corruzione rispetto al resto della regione. Tuttavia, recenti risultati di audit suggeriscono carenze rilevanti del passato nella trasparenza dei conti pubblici e debolezze nella gestione del bilancio.

La pubblicazione di questo rating differisce dalle date di pubblicazione precedentemente programmate nel calendario sovrano del Regno Unito pubblicato su https://ratings.moodys.com. Questa decisione è stata motivata dalle conclusioni preliminari annunciate il 26 settembre della verifica delle finanze pubbliche, che hanno rivelato cifre di debito e disavanzo significativamente superiori a quelle precedentemente pubblicate.