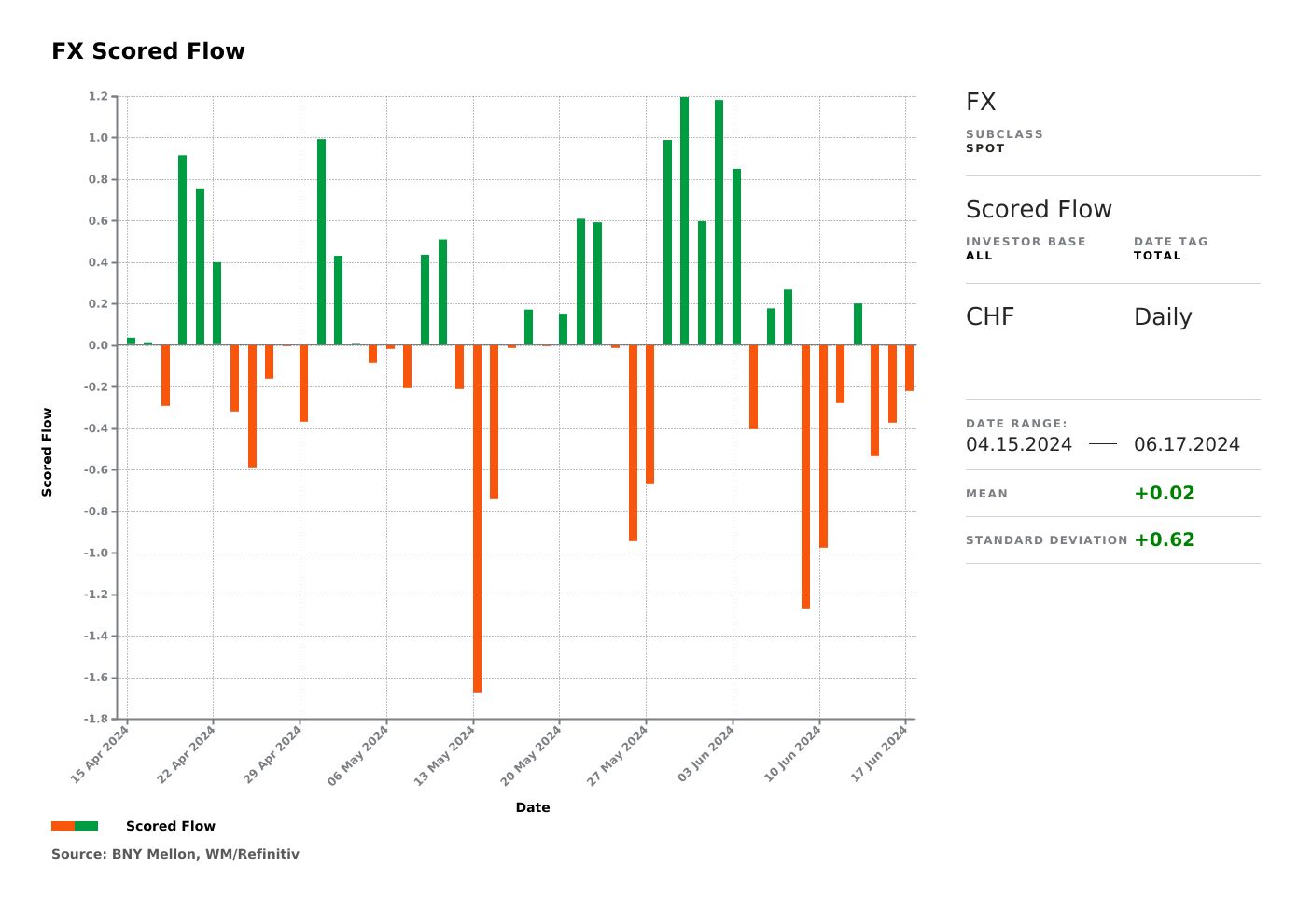

Dalla fine di aprile il franco svizzero ha registrato solo cinque giorni di vendite nette, di cui solo uno ha visto un flusso relativamente ampio.

BNS – Riteniamo che la decisione di giugno della BNS sia equilibrata. La recente pressione sull’euro probabilmente farà pendere l’ago della bilancia a favore di un calo, ma la direzione sarà sicuramente aggressiva. Ciò si rifletterà nelle previsioni di inflazione, che dovrebbero mostrare significativi rendimenti al rialzo pari all’1,5% o più per i prossimi anni, supportando i recenti interventi del presidente uscente della BNS che suggeriscono tassi di pareggio più alti.

Il CHF è stata una delle valute con le migliori performance su iFlow nelle ultime sei settimane, come avveniva prima delle ultime fluttuazioni legate alle elezioni europee. Dalla fine di aprile il franco svizzero ha registrato solo cinque giorni di vendite nette, di cui solo uno ha visto un flusso relativamente ampio. La maggior parte di questi flussi sono legati alle dinamiche della politica monetaria, soprattutto perché esiste una forte possibilità che la BNS segua la BCE adottando un “taglio falco”, o addirittura nessuna riduzione. Anche le valutazioni sono generalmente favorevoli. Sebbene aumenti di questa portata siano rari nelle valute del G5 e difficili da sostenere, una rinnovata avversione al rischio potrebbe generare ulteriori acquisti. Con flussi giornalieri di +0,51, gli acquisti attuali sono piuttosto estremi, quindi probabilmente l’entità dei flussi dovrà diminuire.

Anche i flussi spot sono a favore del franco svizzero, il che sorprende data la carenza di asset al di fuori dei mercati azionari. La scorsa settimana è stata difficile, ma la dinamica sembra cambiare nuovamente grazie ai flussi positivi, anche se l’orientamento naturale dovrebbe essere quello di vendere CHF. Finora non vi è alcuna chiara indicazione di una corsa al franco svizzero in termini di liquidità, il che indica anche una limitata avversione al rischio derivante dai problemi dell’Eurozona.

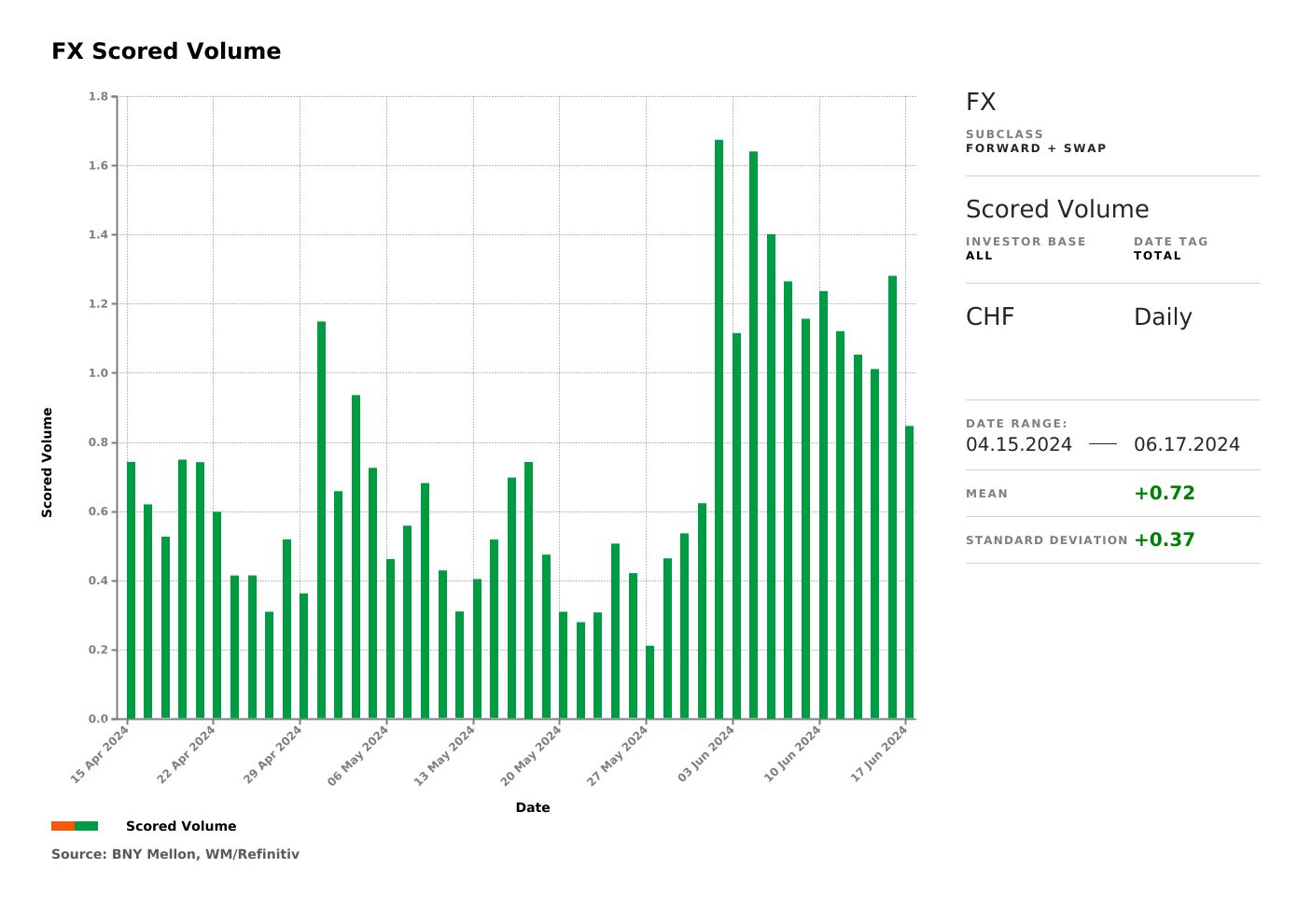

Nelle ultime tre settimane i volumi espressi in CHF hanno registrato un’impennata. Tuttavia, il picco è stato raggiunto verso la fine del mese ed è difficile concludere che ci sia stato un improvviso aumento degli scambi a causa dell’avversione al rischio nell’Eurozona. Inoltre, anche la media bimestrale pari a +0,72 è piuttosto moderata rispetto ad altre valute del G10. Sulla base delle tendenze attuali, i flussi potrebbero scendere per la prima volta questo mese sotto lo 0,8 in volume. È possibile che le negoziazioni riprendano in caso di sorpresa da parte della BNS, ma, vista la direzione dei flussi, sembra che i mercati si accontentino di liquidare alcune posizioni finanziarie, ma in modo molto graduale.

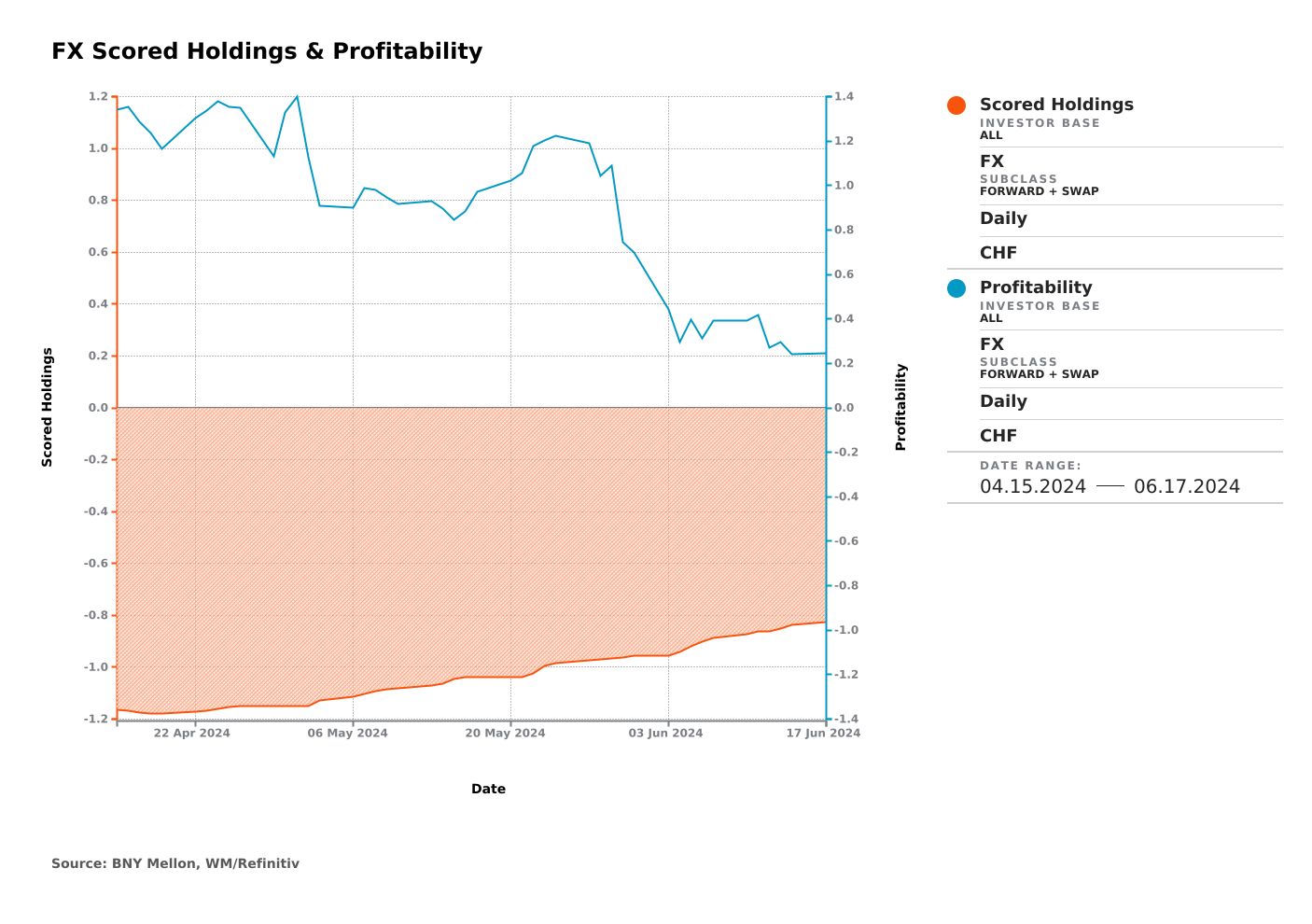

Il basso volume spiega perché i punteggi di flusso elevati non si sono tradotti in cambiamenti significativi nelle partecipazioni. Storicamente, il CHF ha avuto fluttuazioni lente. Quasi due mesi in cima alla classifica dei flussi hanno visto una riduzione solo del 30% circa nelle partecipazioni, da -1,2 a circa -0,8. Anche queste posizioni rimangono relativamente redditizie, anche se notiamo che il profitto medio ponderato è sceso dall’1,2% di due mesi fa all’1,0%, molte posizioni storicamente positive finanziate dal CHF sono state ritirate e che le restanti posizioni hanno sofferto del recente rafforzamento del tasso di cambio. Franco svizzero. Non abbiamo dubbi che il rischio di perdite sulle posizioni e che le holding diventino positive potrebbero accelerare le procedure.

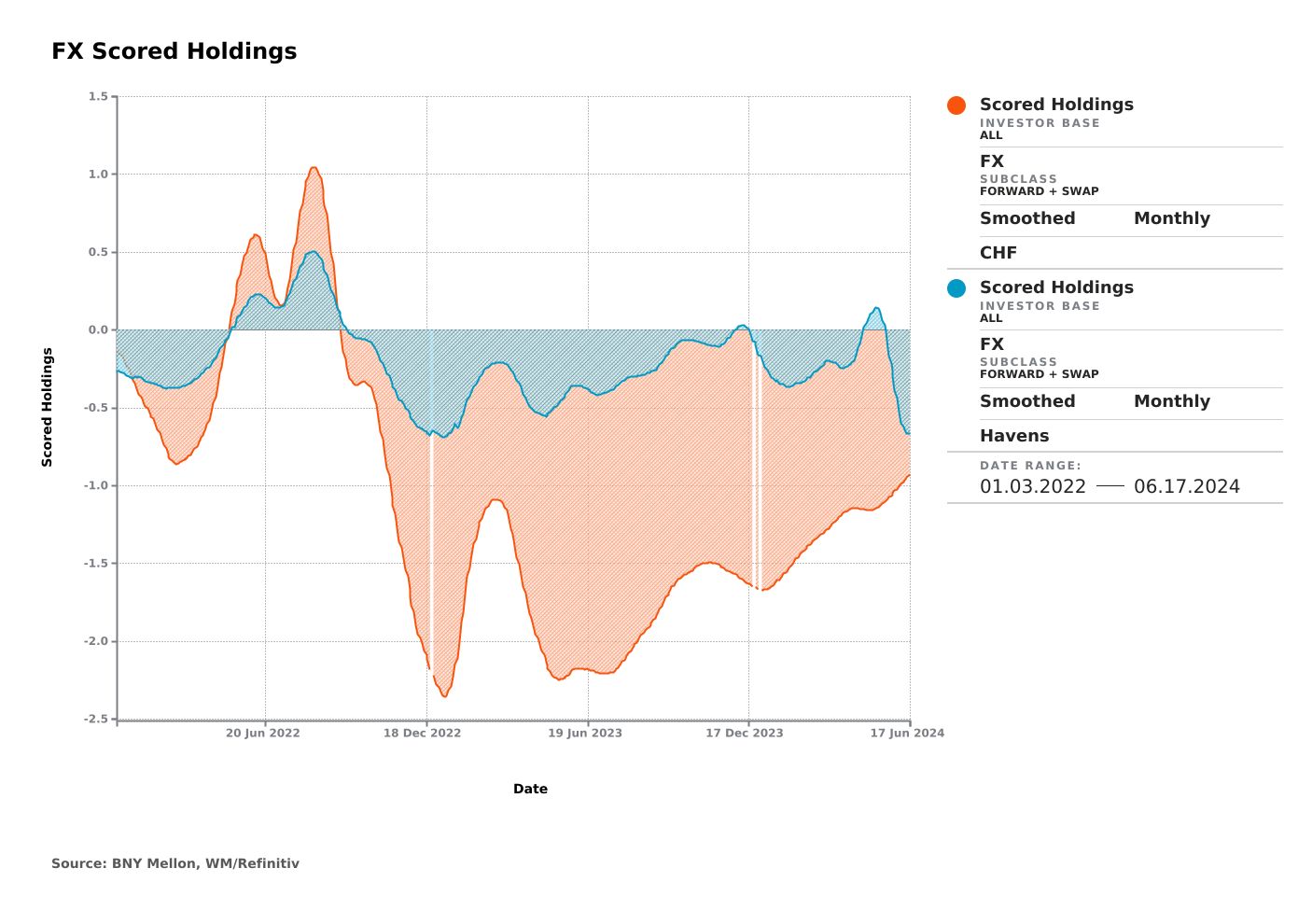

Lo spread tra le partecipazioni in CHF e JPY e SGD (che compongono il nostro paniere di “porti sicuri”) è ora al livello più basso dal 2022. Nel giugno 2022, la BNS era considerata una delle banche centrali più aggressive, con un aumento prima e più significativo del previsto. La valuta è stata addirittura considerata troppo debole, poiché c’erano tutti i motivi per sospettare che la BNS avrebbe sovraperformato la BCE. Questa previsione si è rivelata errata, ma la BNS ha ancora una volta un’occasione unica per sorprendere con una decisione aggressiva. I livelli di partecipazione raggiunti due anni fa sono probabilmente irraggiungibili, ma è certamente possibile eliminare ulteriori posizioni.

{kind=link}