Crisi del debito globale: perché il bitcoin potrebbe essere la soluzione ai default sovrani

Punti chiave

- I rischi di default sovrano sono aumentati in tutto il mondo, con i livelli di debito fiscale rispetto al PIL che hanno raggiunto nuovi record. La situazione di bilancio di Francia e Regno Unito diventa particolarmente preoccupante per gli investitori obbligazionari.

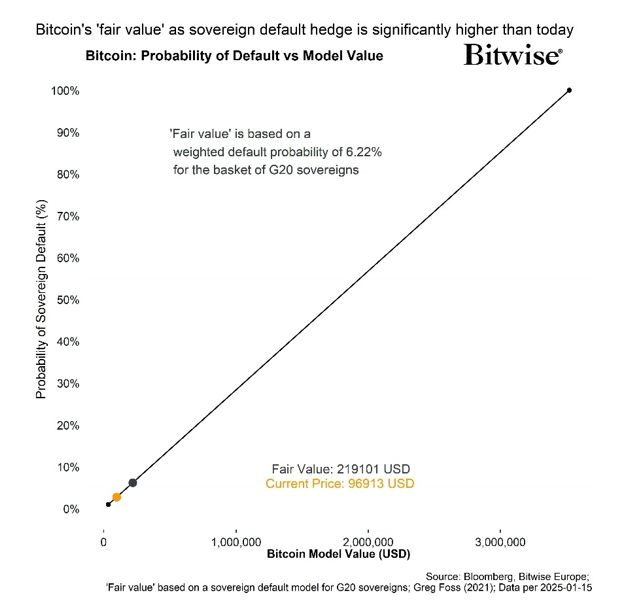

- In un modello teorico, il bitcoin può fungere da “assicurazione di portafoglio” contro il default di un paniere di importanti obbligazioni sovrane. Secondo questo modello l’attuale “fair value” del bitcoin è di circa 219.000 USD.

- Bitcoin può rappresentare un’alternativa interessante per gli investitori che desiderano proteggersi sia da uno scenario di default sovrano che da uno scenario di iperinflazione.

I debiti pubblici aumentano in tutto il mondo. Il debito pubblico statunitense ha recentemente superato i 36mila miliardi di dollari, pari a circa il 123% del Pil, il livello più alto mai registrato. Inoltre, la crescita del debito pubblico americano sembra accelerare: dall’inizio di settembre il debito pubblico americano totale è già aumentato di 917 miliardi di dollari, secondo Bloomberg.

Ma l’aumento del debito fiscale non è un problema solo per gli Stati Uniti. Grandi stati sovrani come la Francia e il Regno Unito hanno dovuto affrontare una pressione crescente da parte dei “bond vigilantes” a causa del loro crescente debito fiscale e della crescente instabilità politica interna.

Ad esempio, il divario tra il rendimento del decennale francese e quello tedesco ha raggiunto il livello più alto dal luglio 2012, quando la crisi del debito europeo colpì il continente europeo. Il rendimento dei titoli a 10 anni della Francia ha recentemente superato quello della Grecia, il che la dice lunga sull’incertezza di bilancio che grava sullo Stato francese.

In generale, i premi per il rischio governativo sono aumentati per i principali emittenti sovrani come Stati Uniti, Regno Unito o Francia, come dimostrato dall’aumento degli spread swap (vedere il primo grafico sopra).

Non sorprende quindi che gli investitori abbiano cercato altre riserve di valore per mitigare i crescenti rischi di controparte. L’oro è stato tradizionalmente utilizzato dagli investitori per mitigare i rischi di controparte e le banche centrali detengono ancora gran parte delle loro riserve internazionali in oro.

Bitcoin è un’interessante alternativa digitale all’oro.

La rete Bitcoin è composta da nodi decentralizzati ridondanti, senza un’entità centrale, sparsi in tutto il mondo. Il registro di Bitcoin, che contiene tutte le transazioni e i saldi effettuati con BTC, è inoltre protetto da una rete decentralizzata di minatori che aderiscono alle regole di consenso per convalidare le transazioni e produrre nuove unità di bitcoin.

Pertanto, gli investitori in bitcoin non devono affrontare il rischio di controparte poiché i loro asset non sono intermediati da terzi. Inoltre, le partecipazioni e le transazioni in bitcoin non sono soggette a censura o potenziale confisca da parte di alcuna parte centrale.

La tecnologia blockchain sottostante riduce al minimo la fiducia nelle transazioni tra le parti, motivo per cui viene spesso definito un “sistema trustless”, che è diverso da un contratto di obbligazioni sovrane che si basa fortemente sulla fiducia nella capacità dello Stato di ripagare i propri debiti.

A causa di queste caratteristiche, Foss (2021) ha già dimostrato che il bitcoin può fungere da “assicurazione di portafoglio” contro il default di un paniere di importanti obbligazioni sovrane.

Supponendo che il bitcoin venga utilizzato per coprire il valore di mercato delle principali obbligazioni sovrane, un valore modello del bitcoin può essere derivato dal rischio di default associato a queste obbligazioni sovrane.

Nello specifico, il valore di mercato delle obbligazioni sovrane del G20 ammonta attualmente a circa 69,1 trilioni di dollari e la probabilità media ponderata di default nei prossimi 10 anni è stimata intorno al 6,2% per i default swap. rispettivo credito (CDS).

A titolo di riferimento, i CDS sovrani statunitensi prevedono una probabilità di default di circa il 4,5% nei prossimi dieci anni.

Sulla base di questo modello, ciò implicherebbe un “fair value” di bitcoin di circa k USD per BTC. Nell’improbabile caso in cui tutte le obbligazioni sovrane del G20 vadano in default contemporaneamente, il “valore equo” teorico di un singolo BTC con questo modello aumenterebbe fino a circa 3,5 milioni di dollari.

Va notato che questo calcolo non include gli impegni non finanziati da parte dei governi del G20, che porterebbero a stime dei prezzi ancora più elevate.

Sebbene non si debbano prevedere default di grandi stati sovrani nel breve termine, e ciò rimane relativamente improbabile, questo modello teorico consente di valutare in quale direzione potrebbe gravitare il prezzo del bitcoin se tale scenario cominciasse a materializzarsi.

Oltre a questo modello, Ahmed et al. (2024) ha dimostrato in un nuovo documento che l’aumento del rischio di default sovrano è associato all’aumento dei download di app di criptovaluta nei mercati emergenti, ovvero all’aumento dell’adozione delle criptovalute. Esistono quindi prove che i criptoasset, e in particolare il bitcoin, possano essere considerati una copertura contro i default sovrani.

In questo contesto, vale la pena notare che i fallimenti degli Stati sovrani sono stati piuttosto frequenti in passato.

Nella loro famosa opera “Questa volta è diverso”, Reinhart e Rogoff (2009) hanno dimostrato che anche i default sovrani sono relativamente comuni, in particolare per il debito estero denominato in valute estere. Reinhart e Rogoff (2009) identificano circa 320 casi di default del debito sovrano estero tra il 1800 e l’inizio degli anni 2000.

È anche importante notare che un paese sovrano può diventare insolvente valuta estera o in valuta forte come l’oro, ma nella quale tecnicamente non potrà mai diventare insolvente valuta nazionale poiché può crearlo “dal nulla”.

In altre parole, un paese sovrano può tecnicamente utilizzare la propria “macchina da stampa” (la banca centrale).

Questo è il motivo per cui, storicamente, i debiti fiscali denominati in valuta nazionale tendono ad essere gonfiati, mentre i debitori tendono ad andare in default sui loro debiti esteri in valuta estera.

Pertanto, uno scenario di inflazione elevata sembra più probabile di uno scenario di default totale sul debito interno.

Detto questo, se così fosse, uno scenario di inflazione elevata sarebbe molto vantaggioso anche per bitcoin, che è diventato l’asset principale più raro al mondo nel 2024, se il tasso di crescita dell’offerta, che è solo dello 0,9% circa all’anno.

In ogni caso, il bitcoin può fornire un’interessante copertura alternativa per gli investitori che cercano di proteggersi sia da un default sovrano che da uno scenario di iperinflazione.

Mostra la dichiarazione di non responsabilità dell’articolo

Le informazioni qui fornite sono solo a scopo informativo e non costituiscono un consiglio di investimento, una raccomandazione o una sollecitazione a effettuare alcuna transazione. Questo documento (che può assumere la forma di un post sul blog, un articolo di ricerca, una brochure di marketing, un comunicato stampa, un post sui social media, un post sul blog, una comunicazione televisiva o uno strumento simile – generalmente ci riferiamo a questa categoria di comunicazioni come un “documento ” ai fini del presente disclaimer) è pubblicato da ETC Issuance GmbH (l'”emittente”), una società a responsabilità limitata costituita secondo le leggi tedesche e con sede legale in Germania. Il presente documento è stato redatto in conformità alle leggi e ai regolamenti applicabili (compresi quelli relativi alle promozioni finanziarie). Se state pensando di investire in titoli emessi da ETC Group, compresi i titoli qui descritti, dovreste verificare con il vostro broker o banca che i titoli emessi da ETC Group siano disponibili nella vostra giurisdizione e che siano adatti al vostro profilo di investimento.

Le materie prime/criptovalute negoziate in borsa, o ETP, sono asset altamente volatili e la loro performance è imprevedibile. La performance passata non è un indicatore affidabile della performance futura. Il prezzo di mercato degli ETP varia e non offrono un reddito fisso. Il valore di qualsiasi investimento in ETP può essere influenzato dalle fluttuazioni dei tassi di cambio e dei prezzi sottostanti. Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali convinzioni o aspettative del Gruppo ETC riguardo alla performance di determinate classi di attività. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi e non vi è alcuna garanzia che tali dichiarazioni siano accurate e che i risultati effettivi potrebbero differire sostanzialmente. Pertanto, non si dovrebbe fare eccessivo affidamento sulle dichiarazioni previsionali. Il presente documento non costituisce un consiglio di investimento, né un’offerta di vendita, né una sollecitazione di un’offerta per l’acquisto di qualsiasi prodotto o investimento. Un investimento in un ETC collegato a criptovaluta, come quelli offerti dal Gruppo ETC, dipende dalla performance della criptovaluta sottostante, meno i costi, ma non si prevede che corrisponda esattamente a questa performance. Gli ETP comportano numerosi rischi, tra cui, tra gli altri, rischi generali di mercato relativi a movimenti avversi dei prezzi sottostanti e rischi di cambio, liquidità, operativi, legali e normativi.

Per ulteriori dettagli e l’esclusione di responsabilità completa, consultare: https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf