I rendimenti obbligazionari sono complessivamente aumentati nel mese di ottobre poiché il miglioramento dei dati sul mercato del lavoro ha sollevato interrogativi sulla traiettoria dei futuri tagli dei tassi da parte della Federal Reserve.

I mercati obbligazionari hanno generalmente registrato un calo nel mese di ottobre, spinti dal miglioramento dei dati sul mercato del lavoro statunitense e dall’incertezza che circonda le elezioni presidenziali statunitensi. I rendimenti dei titoli del Tesoro USA hanno continuato a salire poiché i forti dati sull’occupazione non agricola hanno portato i mercati a rivedere le loro aspettative per un taglio dei tassi da parte della Federal Reserve (Fed). Il dollaro USA ha continuato a rafforzarsi, raggiungendo i livelli più alti da luglio.

Nella zona euro la crescita economica ha superato le aspettative nel terzo trimestre, con un aumento dello 0,4%. La Spagna è stata un attore importante, mentre anche la Germania ha registrato una crescita a sorpresa dello 0,2%, evitando una recessione tecnica. Nel Regno Unito, il ministro delle Finanze Rachel Reeves ha annunciato il budget autunnale, provocando una certa volatilità nel mercato dei gilt mentre gli investitori digeriscono i piani di investimento e di ripresa.

L’inflazione nei mercati sviluppati ha generalmente rallentato. Negli Stati Uniti, l’inflazione complessiva è scesa leggermente al 2,5%, mentre l’inflazione core, che esclude la volatilità dei prezzi di prodotti alimentari, energia, alcol e tabacco, è aumentata al 3,3%. Nel Regno Unito, l’inflazione complessiva è scesa all’1,7% – al di sotto dell’obiettivo della Banca d’Inghilterra per la prima volta in più di tre anni – mentre l’inflazione core è scesa al 3,2%. In Europa, l’inflazione complessiva è aumentata più del previsto al 2%, mentre l’inflazione core è rimasta stabile al 2,7%.

La Banca Centrale Europea ha tagliato i tassi di interesse di altri 25 punti base in ottobre, continuando a sottolineare l’importanza che attribuisce ai dati economici. La presidente Christine Lagarde ha sottolineato che l’inflazione probabilmente aumenterà leggermente prima di scendere nuovamente, a causa degli effetti base.

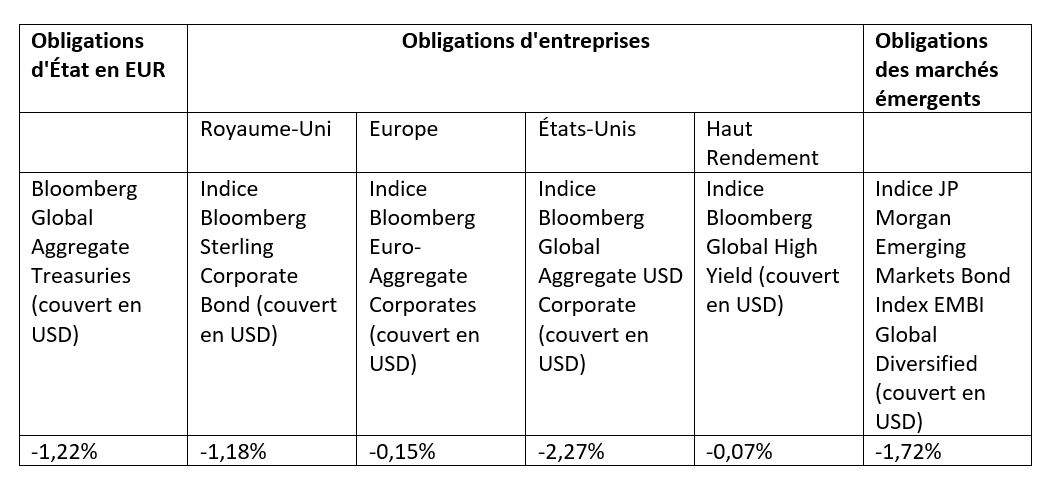

Andamento mensile per mercato

Fonte: Bloomberg, dati per il periodo dal 30 settembre 2024 al 31 ottobre 2024. Gli indici Bloomberg sono utilizzati come indicatori di ciascuna esposizione.

Obblighi di Stato

I rendimenti dei titoli di Stato sono aumentati ampiamente nel mese di ottobre, spinti dal miglioramento dei dati sull’inflazione e sul mercato del lavoro negli Stati Uniti, nonché dalla volatilità legata alle elezioni statunitensi. Negli Stati Uniti i rendimenti a 2 e 10 anni sono aumentati rispettivamente di 53 e 50 punti base. Nell’Eurozona, i rendimenti dei Bund tedeschi a due anni sono aumentati di 21 punti base, mentre quelli a 10 anni sono aumentati di 27 punti base. Nel Regno Unito, i rendimenti delle obbligazioni a due e dieci anni sono aumentati rispettivamente di 46 e 44 punti base.

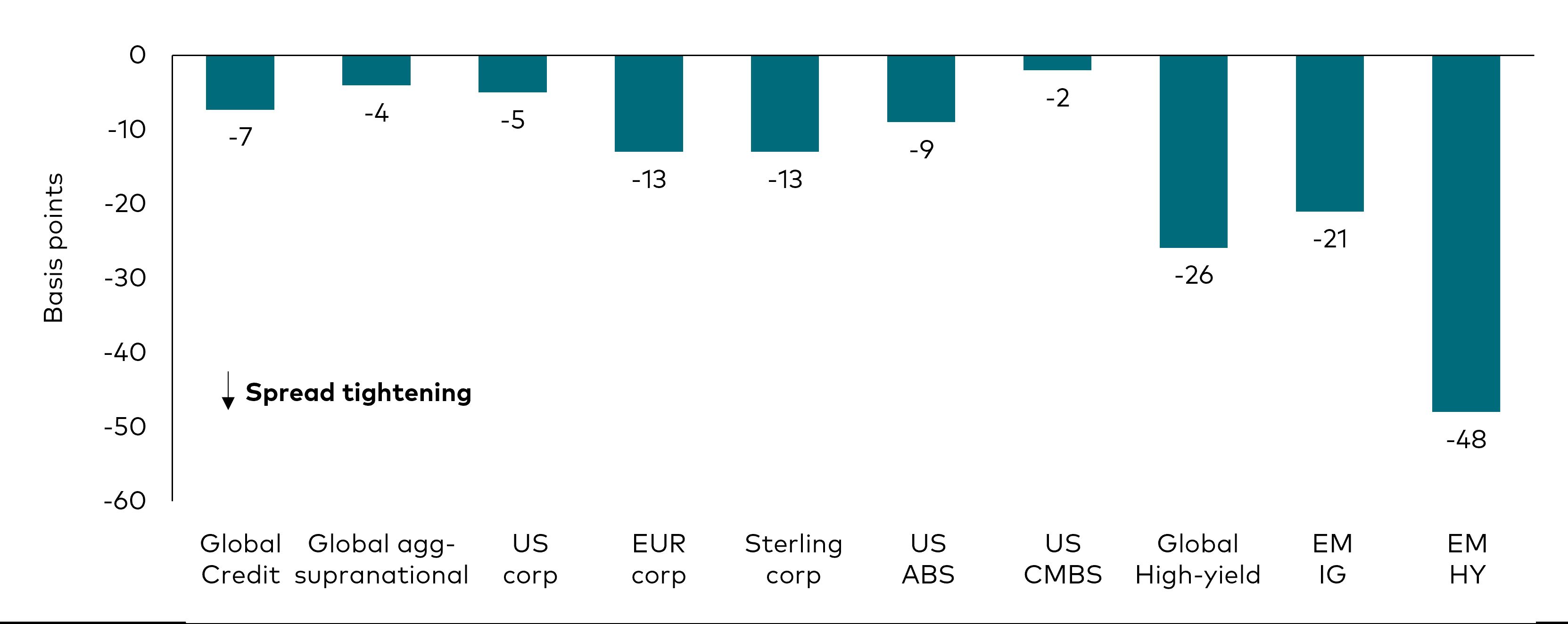

Mercati del credito

Nel complesso, gli spread delle obbligazioni IG si sono ridotti nel corso del mese. Gli spread delle obbligazioni IG negli Stati Uniti, in euro e in sterlina si sono contratti rispettivamente di 5, 13 e 13 punti base. Il restringimento degli spread è stato più pronunciato nei mercati emergenti (ME), con gli spread investment grade e high yield che si sono contratti di 21 e 48 punti base nel corso del mese.

Evoluzione degli spread

Fonte: Bloomberg, dati per il periodo dal 30 settembre 2024 al 31 ottobre 2024. Indicatori utilizzati per ciascuna esposizione.

La stagione degli utili societari del terzo trimestre è in pieno svolgimento. Finora non abbiamo avuto grandi sorprese negative, a parte i punti deboli già noti. Il settore dei beni voluttuari ha continuato a segnalare una domanda debole nei mercati chiave come la Cina e, in misura minore, Europa e Stati Uniti. Anche il settore automobilistico continua a incontrare difficoltà.

La nostra ipotesi di base resta che la crescita dei ricavi e degli utili migliorerà nei prossimi trimestri. In effetti, il ciclo di calo dei tassi di interesse rafforza la fiducia dei consumatori e stimola l’attività economica. Le tensioni geopolitiche, tuttavia, mettono a rischio lo scenario di ripresa entro il 2025. Un altro rischio è il potenziale riemergere di pressioni inflazionistiche se un forte aumento dei prezzi dei trasporti globali dovesse riflettersi sui prezzi delle materie prime. Nel complesso rimaniamo dell’idea che i fondamentali delle società IG siano in buona forma grazie al generale deleveraging osservato negli ultimi anni.

Le prospettive tecniche rimangono positive. Dall’inizio dell’anno abbiamo osservato flussi regolari verso il credito IG. Con le banche centrali ora su un percorso discendente e i rendimenti creditizi che rimangono su livelli interessanti, riteniamo che la domanda di credito rimarrà forte.

Mercati emergenti

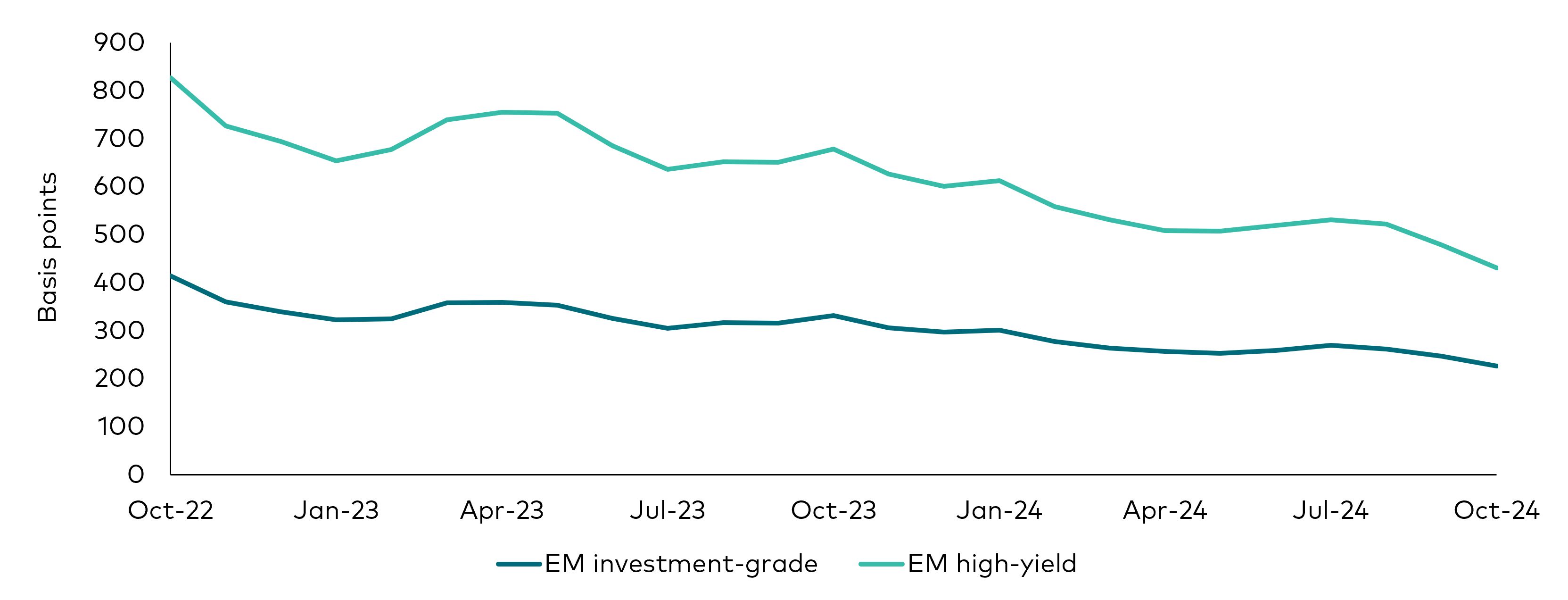

Le obbligazioni societarie dei paesi emergenti sono scese dell’1,7% in ottobre, poiché l’impatto del calo dei titoli del Tesoro USA (-2,8%) ha avuto la precedenza sull’andamento positivo degli spread (+1,1%). Il credito IG emergente (-3,0%) ha sottoperformato in particolare le obbligazioni high yield emergenti (-0,5%) nel corso del mese, a causa della maggiore influenza del calo dei titoli del Tesoro USA sui rendimenti delle obbligazioni IG, nonché dell’impatto positivo del miglioramento dei crediti in sofferenza, come come l’Argentina, sulla performance delle obbligazioni emergenti ad alto rendimento.

Spread tra IG dei mercati emergenti e obbligazioni high yield

Fonte: Bloomberg e Vanguard. Per i 24 mesi fino al 30 ottobre 2024. Riferimenti utilizzati: Debito emergente IG: Bloomberg EM USD Aggregate Average OAS Index; High yield dei mercati emergenti: Bloomberg Emerging Markets High Yield Average OAS Index.

Prospettive

Riteniamo che i rendimenti siano interessanti. Storicamente, rendimenti a questi livelli sono stati generalmente seguiti da ottime performance nei successivi sei-dodici mesi.

Per quanto riguarda il credito, gli spread sono in linea con un atterraggio morbido. Negli Stati Uniti continuiamo a vedere una buona performance dei consumi, anche se il mercato vede una certa divisione tra segmenti a basso e alto reddito. Nonostante la crescita lenta in Europa, riteniamo che i fondamentali aziendali rimarranno forti. Partono infatti da una buona base e molti emittenti hanno ridotto il proprio debito negli ultimi anni. Anche i fattori tecnici rimangono forti, con una forte domanda per questa asset class e un’offerta che dovrebbe rimanere limitata. Il credito globale offre attualmente rendimenti più elevati rispetto al mercato monetario ed è probabile che lo sovraperformerà in modo significativo se si prevedono ulteriori tagli dei tassi.

Per quanto riguarda il credito IG, stiamo iniziando a vedere un ritorno alla media in Europa, anche se lo consideriamo ancora più interessante rispetto al credito IG statunitense. Per quanto riguarda le obbligazioni societarie ad alto rendimento, i dati tecnici rimangono solidi, anche se meno favorevoli rispetto agli ultimi tempi. Quest’anno l’attività delle “stelle nascenti” ha subito un’accelerazione rispetto a quella degli “angeli caduti”, ma la situazione comincia a normalizzarsi. Nel settore si è osservata una certa compressione degli spread, con le obbligazioni CCC che hanno sovraperformato le obbligazioni B e BB, anche se le valutazioni complessive appaiono ancora elevate. In caso di recessione, i settori di qualità inferiore diventerebbero più vulnerabili. Tuttavia, i rendimenti ai livelli attuali probabilmente compenserebbero parte dell’ampliamento dello spread.

Siamo positivi sulle obbligazioni emergenti perché i fondamentali sono solidi e i rendimenti sono interessanti. Riteniamo che un ciclo di tagli dei tassi statunitensi dovrebbe essere favorevole per l’asset class fintanto che la crescita globale continua. Tuttavia, le valutazioni sono restrittive e l’incertezza economica rimane elevata.

Informazioni sui rischi di investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire così come aumentare e gli investitori potrebbero recuperare meno di quanto investito.

La performance passata non è un indicatore affidabile dei risultati futuri.

Alcuni fondi investono nei mercati emergenti che possono essere più volatili rispetto ai mercati più consolidati. Di conseguenza il valore del vostro investimento potrebbe aumentare o diminuire.

I fondi che investono in titoli a reddito fisso comportano il rischio di default e di erosione del valore del capitale dell’investimento, e il livello di reddito può variare. I movimenti dei tassi di interesse possono influenzare il valore nominale delle obbligazioni. Le obbligazioni societarie possono offrire rendimenti più elevati ma, come tali, possono presentare un rischio di credito maggiore, aumentando il rischio di default e di erosione del valore del capitale del vostro investimento. I livelli di reddito possono fluttuare e i movimenti dei tassi di interesse possono influenzare il valore nominale delle obbligazioni.

Il riferimento a titoli specifici nel presente documento non deve essere interpretato come una raccomandazione all’acquisto o alla vendita di tali titoli, ma è solo a scopo illustrativo.

Informazioni importanti

Riservato agli investitori professionali (come definiti nella Direttiva MiF II) che investono per conto proprio (comprese le società di gestione (fondi di fondi) e i clienti professionali che investono per conto dei loro clienti discrezionali). In Svizzera il presente documento è destinato esclusivamente agli investitori professionali. Non destinato alla distribuzione al grande pubblico.

Le informazioni qui contenute non devono essere considerate un’offerta di acquisto o di vendita o la sollecitazione di un’offerta di acquisto o di vendita di titoli in qualsiasi giurisdizione in cui tale offerta o sollecitazione sia contraria alla legge, o a qualsiasi persona a cui sia illegale effettuare tale offerta o sollecitazione, o se la persona che effettua l’offerta o la sollecitazione non è qualificata per farlo. Le informazioni contenute nel presente documento non costituiscono consulenza legale, fiscale o di investimento. Si raccomanda pertanto di non farvi riferimento quando si prendono decisioni di investimento.

Le informazioni qui contenute sono destinate esclusivamente a scopi didattici e non costituiscono una raccomandazione o una sollecitazione all’acquisto o alla vendita di investimenti.

Pubblicato nel SEE da Vanguard Group (Ireland) Limited, che è regolamentato in Irlanda dalla Banca Centrale d’Irlanda.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, società autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2024 Vanguard Group (Irlanda) Limited. Tutti i diritti riservati.

2024 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2024 Vanguard Asset Management, Limited. Tutti i diritti riservati