Per proteggersi dal rischio inflazionistico, il portafoglio 60/40 deve essere rivisto integrando un’allocazione di asset alternativi.

In un momento in cui la maggior parte degli economisti e degli strateghi preparano le proprie prospettive per il 2025, una cosa sembra quasi certa: il contesto geopolitico rimarrà probabilmente incerto.

L’arrivo di Donald Trump alla Casa Bianca, infatti, potrebbe intensificare le tensioni commerciali internazionali, mentre i conflitti in Ucraina e in Medio Oriente non solo persistono, ma minacciano anche di espandersi.

Sebbene questo difficile contesto non abbia impedito ai mercati azionari globali di raggiungere nuovi record nel 2024, l’elevato livello delle valutazioni attuali, combinato con queste incertezze, potrebbe tuttavia portare a una rinnovata volatilità nel 2025.

Per far fronte a questo, gli investitori hanno due scelte: rimanere investiti in liquidità o diversificare ulteriormente il proprio portafoglio.

Considerata la prospettiva di ulteriori tagli dei tassi da parte delle banche centrali, in particolare in Europa dove la BCE potrebbe abbassare il tasso sui depositi al 2% entro la fine del 2025, oggi ci sembra preferibile la seconda opzione.

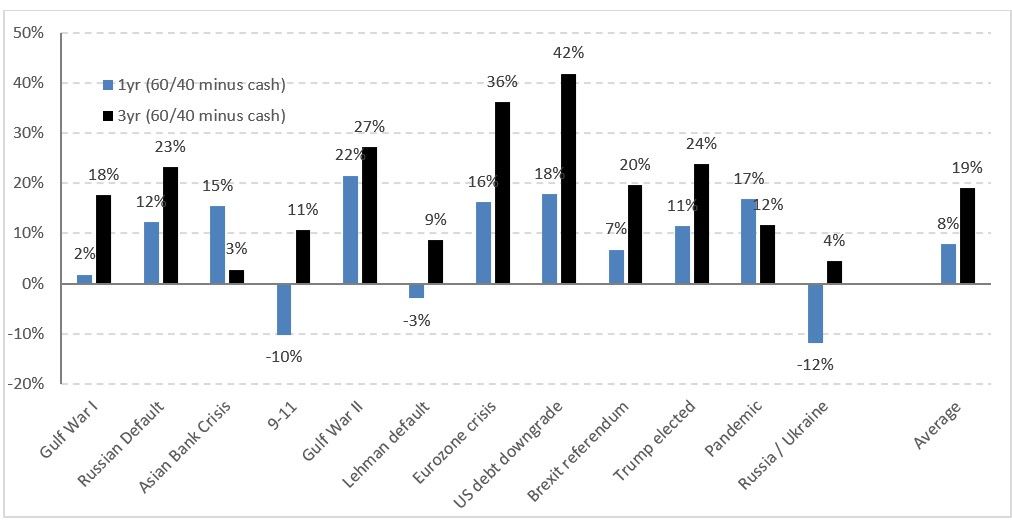

La storia, nella misura in cui può offrire un’indicazione per il futuro, rafforza la nostra convinzione. Infatti, durante gli ultimi 12 grandi shock di mercato1un portafoglio diversificato composto per il 60% da azioni e per il 40% da obbligazioni ha sovraperformato la liquidità nel 75% dei casi nell’arco dell’anno successivo e nel 100% dei casi nell’arco di tre anni. In media, un portafoglio 60/40 ha sovraperformato la liquidità dell’8% dopo un anno e del 19% dopo tre anni (vedi grafico sotto).

In questo contesto, appare opportuno, nel 2025, privilegiare una gestione diversificata con un peso maggiore nelle azioni rispetto alle obbligazioni.

Sebbene questa configurazione di portafoglio possa fornire una buona protezione in caso di rinnovata volatilità e rallentamento della crescita economica, è importante riconoscere che la diversificazione 60/40 è meno efficace nel contesto di uno shock inflazionistico. Ciò è stato osservato nel 2022, quando i mercati azionari e obbligazionari crollarono simultaneamente.

Nel 2025, riteniamo che il rischio di un’inflazione più volatile al di sopra dell’obiettivo delle banche centrali rimanga significativo, in particolare a causa della politica di ripresa negli Stati Uniti e delle tensioni sui mercati energetici. Pertanto, per proteggersi da questo rischio inflazionistico, è imperativo reinventare il portafoglio 60/40 integrando un’allocazione di asset alternativi.

Queste classi di attività alternative, come il settore immobiliare o le infrastrutture, hanno storicamente ottenuto buoni risultati in periodi di inflazione più elevata e volatile, poiché i flussi di cassa generati da queste ultime sono spesso indicizzati all’inflazione.

Pertanto, integrando il 30% delle alternative in un portafoglio diversificato e aumentando il peso di azioni e obbligazioni rispettivamente al 40% e al 30%, possiamo aumentare significativamente il rendimento corretto per il rischio. Infatti, secondo le nostre stime, effettuate nell’ambito delle nostre “Ipotesi di mercato a lungo termine”, ciò consente di aumentare lo Sharpe Ratio (rendimento corretto per il rischio) del 50%.

Infine, l’accesso a queste classi di attivi, un tempo riservato ai grandi asset, sta diventando oggi più democratico poiché ora è possibile per i singoli investitori esporsi ad esse, grazie in particolare allo sviluppo dei fondi di investimento europei a lungo termine (ELTIF). In questo contesto, gli investitori diversificati che hanno saputo reinventare il proprio portafoglio, approfittando della democratizzazione delle classi di attività alternative, hanno tutte le ragioni per avvicinarsi al 2025 con fiducia.

Un portafoglio 60/40 generalmente sovraperforma la liquidità dopo gli shock di mercato

Fonte: Bloomberg, NBER, JP Morgan Asset Management, Caldara, Dario e Matteo Iacoviello (2021), “Measuring Geopolitical Risk”, documento di lavoro, Consiglio dei governatori della Federal Reserve, novembre 2021. Dati aggiornati a settembre 2024. La performance passata non è un indicatore affidabile dei risultati attuali o futuri.

1 Prima guerra del Golfo, default russo, crisi bancaria in Asia, 11 settembre, seconda guerra del Golfo, fallimento di Lehman Brothers, crisi del debito in Europa, calo del rating degli Stati Uniti, Brexit, elezione di Donald Trump, pandemia di Covid-19 , Guerra in Ucraina