“Simply Put”, la rubrica settimanale del team Multi Asset Group di Lombard Odier Investment Managers

Di Florian Ielpo, Responsabile Macro e Aurèle Storno, CIO Multiasset

In sintesi:

- I mercati si sono recentemente mostrati più sensibili al rischio politico, soprattutto dopo il risultato delle elezioni europee. Ciò ha comportato una maggiore volatilità degli asset francesi.

- Le turbolenze politiche si sono diffuse più ampiamente sui mercati europei, causando una significativa sottoperformance delle azioni e del credito europei nell’arco di pochi giorni.

- Di fronte a questo aumento della volatilità, l’asset allocation della nostra strategia All Roads è stata adeguata riducendo l’esposizione agli OAT francesi. Si prevedono ulteriori aggiustamenti qualora il rischio politico dovesse aumentare.

Dopo le elezioni europee, i mercati hanno iniziato a scontare un aumento dei rischi politici. Ciò ha messo in discussione le elevate valutazioni delle azioni europee, nonché un ampliamento degli spread creditizi che fino ad allora avevano registrato una tendenza al ribasso. Questo aumento del rischio politico deriva principalmente dalle elezioni legislative anticipate avviate dal presidente Macron. Inoltre, nell’ultima settimana, le azioni europee hanno sottoperformato le loro controparti statunitensi. Abbiamo già sperimentato scenari simili in passato – la crisi cipriota, il referendum scozzese o le elezioni francesi del 2017 – durante i quali questi impatti si sono rivelati transitori, caratterizzati da un picco di volatilità prima di un ritorno ad un sentiment di mercato più favorevole al rischio. prendendo. La domanda cruciale ora è: quanto è preoccupante questa situazione e, soprattutto, qual è la portata del prezzo di mercato di questo rischio politico?

Un problema francese e non europeo?

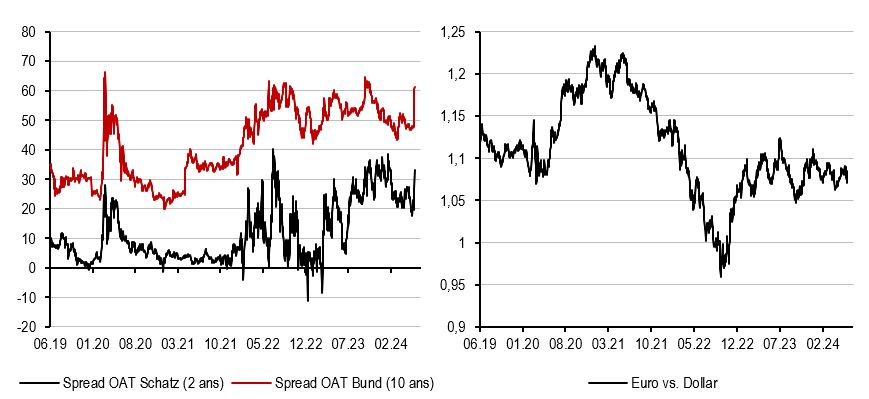

Innanzitutto, gli investitori dovrebbero tenere presente che le grandi coalizioni che formano il Parlamento europeo hanno visto pochi cambiamenti nel numero dei seggi. In particolare, il gruppo centrale del PPE mantiene 192 seggi – al massimo, il Parlamento europeo ha subito un leggero spostamento verso destra dello spettro politico. Diversa è invece la situazione in Francia: con la vittoria del Rassemblement National con oltre il 30% dei voti, il presidente Macron ha chiesto elezioni anticipate dell’Assemblea nazionale, nel tentativo di riconquistare legittimità. Questo scenario ricorda la situazione di Cameron nel Regno Unito, dove il referendum europeo è stato trattato come un voto di fiducia nei confronti del Primo Ministro, che si è concluso con un amaro fallimento. La RN, nota per il suo programma antieuropeo e il suo desiderio di aumentare anziché ridurre la spesa pubblica, porta molti osservatori a vedere in questa situazione un cocktail tra il fallimento del bilancio di Liz Truss e il referendum europeo di Cameron. La Francia è, insieme alla Germania, un pilastro storico dell’Unione Europea e questa situazione si è rafforzata dopo l’uscita del Regno Unito: la Francia non è l’Europa, ma un aumento del rischio di Frexit potrebbe scuotere i mercati europei. Con il risultato delle elezioni, il premio di rischio francese è aumentato notevolmente, come dimostra il divario tra i rendimenti delle obbligazioni francesi e tedesche (cfr. Figura 1). In particolare, il cambio EUR/USD è sceso solo leggermente: al momento non sembra quindi trattarsi di un problema sistemico per l’Europa, ma piuttosto di una questione incentrata sulla Francia. Siamo sicuri?

Dati al 18 giugno 2024

Un contagio politico?

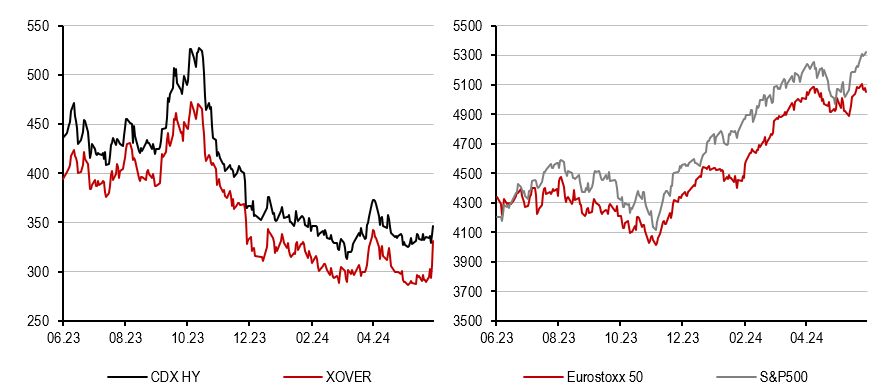

Non è del tutto corretto. La natura europea del rischio non si riflette realmente nell’euro stesso, ma si manifesta in qualche modo altrove. In particolare, confrontando l’evoluzione degli spread XOVER in Europa e del CDX HY negli Stati Uniti, la differenza di traiettoria risulta piuttosto evidente: come mostrato nel grafico figura 2, gli spread XOVER si sono ampliati quattro volte di più rispetto al CDX HY, raggiungendo addirittura un aumento di 40 punti base a partire da venerdì scorso. La progressione congiunta di questi due indici dimostra come questo aumento del rischio politico incida sul mercato in modo più ampio. Lo stesso si può dire per le azioni: anche in questo caso, la Figura 2 illustra un marcato divario tra l’Eurostoxx e il robustissimo S&P 500 alla fine della scorsa settimana. Ciò che questo aumento del rischio politico sembra generare è un ritorno degli investitori verso posizioni che hanno avuto successo lo scorso anno: azioni americane e in particolare titoli tecnologici – perché cercare altrove ciò che si trova così naturalmente sotto i nostri occhi? Ciò che tutti questi grafici mostrano attualmente è come un fattore di rischio politico – solitamente di natura transitoria – si diffonde attraverso i mercati. Probabilmente sarebbe sbagliato sottovalutarlo troppo velocemente e pensare che avrà un impatto solo sugli spread obbligazionari. Con l’ampliamento degli spread sui titoli di Stato, la BCE potrebbe intervenire se il rischio diventasse sistemico per l’Europa, ma con le azioni europee sottoperformanti c’è poco che possa fare – un fattore di rischio che continuiamo a monitorare da vicino.

Cosa significa questo per All Roads

Ciò che questo significa per la nostra strategia All Roads è abbastanza semplice da capire: di fronte all’aumento dei rischi, i nostri modelli di gestione del rischio hanno iniziato a rispondere. Come investitori attenti al rischio, sappiamo che mantenere la diversificazione significa generalmente investire meno in asset più rischiosi e più in quelli con un livello di rischio inferiore. Quando il rischio comprovato aumenta, la nostra allocazione inizia ad adeguarsi, come illustrato in Figura 3 sotto. Per ora, l’aumento della volatilità si sta verificando principalmente nei mercati obbligazionari, ed è qui che la nostra riallocazione è stata più sostanziale. Nel profilo strategico “bilanciato”, abbiamo ridotto leggermente dell’1% la nostra allocazione negli OAT francesi, mentre per il momento la nostra allocazione azionaria è rimasta stabile. Se l’aumento del rischio continua, continuerà anche il naturale ribilanciamento dei rischi nel nostro portafoglio.

Dati al 17 giugno 2024

In poche parole, la situazione in Francia minaccia di avere un impatto più ampio sul rischio europeo: gli investitori consapevoli dei propri rischi dovrebbero tenerne conto.

Angolo macro/nowcasting

Questa sezione riunisce gli sviluppi più recenti dei nostri indicatori nowcasting per la crescita globale, le sorprese sull’inflazione globale e le sorprese sulla politica monetaria globale. Questi indicatori consentono di monitorare gli sviluppi macroeconomici più recenti che muovono i mercati.

I nostri indicatori di nowcasting attualmente indicano:

- Il nostro segnale di crescita è aumentato questa settimana poiché negli Stati Uniti sono stati pubblicati dati più positivi.

- Il messaggio del nostro indicatore di inflazione rimane lo stesso delle settimane precedenti: il rischio di inflazione sta gradualmente riemergendo, soprattutto negli Stati Uniti.

- Il nostro segnale di politica monetaria continua ad anticipare un tono moderatamente “conciliante” da parte delle banche centrali.

Mostra la dichiarazione di non responsabilità dell’articolo

Ad uso esclusivo di investitori professionali

Il presente documento è pubblicato da Lombard Odier Asset Management (Europe) Limited, autorizzato e regolamentato dalla Financial Conduct Authority (la “FCA”) e registrato presso la FCA con il numero 515393.

Lombard Odier Investment Managers (“LOIM”) è un nome commerciale.

Questo materiale viene fornito solo a scopo informativo e non costituisce un’offerta o una raccomandazione per l’acquisto o la vendita di titoli o servizi. Non è destinato alla distribuzione, pubblicazione o utilizzo in qualsiasi giurisdizione in cui tale distribuzione, pubblicazione o utilizzo sarebbe illegale. Questo materiale non contiene raccomandazioni o consigli personalizzati e non intende sostituire la consulenza professionale relativa all’investimento in prodotti finanziari. Prima di effettuare qualsiasi operazione, l’investitore deve considerare attentamente l’idoneità dell’operazione alle sue particolari circostanze e, se necessario, ottenere una consulenza professionale indipendente sui rischi, nonché sugli aspetti legali, normativi, fiscali e contabili. Il presente documento è di proprietà di LOIM ed è indirizzato al destinatario esclusivamente per uso personale. Non può essere riprodotto (in tutto o in parte), trasmesso, modificato o utilizzato per qualsiasi altro scopo senza il previo consenso scritto di LOIM. Il presente documento contiene le opinioni di LOIM, alla data di emissione.

Né il presente documento né alcuna copia dello stesso può essere inviato, introdotto o distribuito negli Stati Uniti d’America, in nessuno dei suoi territori o possedimenti o aree soggette alla sua giurisdizione, o a o a beneficio di “una persona degli Stati Uniti”. A tal fine, il termine “soggetto statunitense” indica qualsiasi cittadino, cittadino o residente degli Stati Uniti d’America, qualsiasi società di persone organizzata o esistente in qualsiasi stato, territorio o possedimento degli Stati Uniti d’America, qualsiasi società organizzata ai sensi le leggi degli Stati Uniti o di qualsiasi stato, territorio o possedimento degli stessi, o qualsiasi proprietà o trust soggetto all’imposta federale sul reddito degli Stati Uniti, qualunque sia la fonte del suo reddito.

Fonte dei dati: salvo diversa indicazione, i dati sono preparati da LOIM.

Sebbene alcune informazioni siano state ottenute da fonti pubbliche ritenute affidabili, senza una verifica indipendente non possiamo garantire la loro accuratezza o la completezza di qualsiasi informazione disponibile da fonti pubbliche.

I pareri e le opinioni espressi sono solo a scopo informativo e non costituiscono una raccomandazione da parte di LOIM ad acquistare, vendere o detenere alcun titolo. Opinioni e opinioni sono attuali alla data di questa presentazione e possono essere soggette a modifiche. Non deve essere interpretato come un consiglio di investimento.

Nessuna parte di questo materiale può essere (i) copiata, fotocopiata o duplicata in qualsiasi forma, con qualsiasi mezzo, o (ii) distribuita a qualsiasi persona che non sia un dipendente, funzionario, direttore o agente autorizzato del destinatario, senza il previo consenso di Lombard Odier Asset Management (Europe) Limited. Nel Regno Unito, questo materiale costituisce materiale di marketing ed è stato approvato da Lombard Odier Asset Management (Europe) Limited, che è autorizzata e regolamentata dalla FCA. ©2022 Lombard Odier IM. Tutti i diritti riservati.

{kind=link}