Nella zona euro, la produzione industriale di aprile è stata inferiore alle aspettative. In Cina la progressione dell’indice dei prezzi al consumo è rimasta stabile a maggio.

Economia

Le statistiche pubblicate negli Stati Uniti sono piuttosto contrastanti. La pubblicazione sull’inflazione di maggio rassicura: la crescita generale dei prezzi è inferiore alle attese (+0% m/m contro +0,1% est. e +3,3% a/a contro +3,4% est.). Lo stesso vale per l’inflazione di fondo, esclusi energia e alimentari, (+0,2% m/m contro +0,3% m/me est. e +3,4% contro +3,5% est.). La fiducia delle PMI (NFIB) ha recuperato leggermente (da 89,7 a 90,5) a maggio. Deludente è invece l’aumento delle richieste di disoccupazione (242.000 contro le 225.000 previste) così come il calo della fiducia delle famiglie (Università del Michigan) a giugno (da 69,1 a 65,6). Nella zona euro, la produzione industriale ha deluso ad aprile (-0,1% m/m contro +0,2% stimato; -3% a/a). In Cina, infine, la progressione dell’indice dei prezzi al consumo è rimasta stabile a maggio (+0,3% a/a) mentre era prevista una leggera accelerazione (+0,4% a/a).

Confini planetari

Secondo un rapporto delle Nazioni Unite pubblicato oggi che analizza la performance di 193 Stati membri rispetto ai 17 Obiettivi di sviluppo sostenibile definiti nel 2015, sembra che nessuno di questi 17 obiettivi sia sulla traiettoria per raggiungere gli obiettivi del 2030. L’istituzione raccomanda agli Stati di raddoppiare i loro sforzi finanziari per raggiungere questi obiettivi e anche per rivedere lo stesso sistema delle Nazioni Unite.

Obblighi

Negli Stati Uniti, la Fed ha mantenuto il tasso invariato, mentre le previsioni DOTS per il 2024 prevedono solo una riduzione (rispetto a 3), più “falca” del previsto. Ciononostante, l’inflazione ha sorpreso favorevolmente (0% m/m contro lo 0,1% previsto), con i primi segnali di disinflazione sul versante dei servizi. In questo contesto, i tassi statunitensi sono diminuiti fortemente (10 anni -22 pb). In Europa, le tensioni politiche francesi hanno portato ad un rally dei tassi tedeschi (10 anni -26 pb), mentre il debito sovrano francese ha sottoperformato (10 anni + 3 pb): il suo spread a 10 anni rispetto al Bund è vicino a 80 pb, il più alto dal 2012.

Sentimento del commerciante

Scambio Sock

Un’Europa stanca della sua politica, gli Stati Uniti al massimo con poca catalizzazione per la continuazione della crescita. Questa settimana, gli investitori si troveranno ad affrontare pochi, se non nessuno, dati macroeconomici importanti e un mercoledì libero negli Stati Uniti. Infine, anche se è probabile un rimbalzo in Europa, questa settimana dovrebbero essere necessari riluttanza e un atteggiamento attendista.

Valute

L’avversione al rischio fa crollare l’€ rispetto alle principali valute: €/$ 1,0696, €/CHF 0,9531. Un rimbalzo temporaneo rimane possibile ma rimaniamo negativi sull’€ fino alle elezioni francesi, i nostri range: €/$ 1.0535 -1.08. Il CHF tende al rialzo: $/CHF 0,8907, €/CHF 0,9530; un taglio dei tassi da parte della BNS questa settimana (-0,25%) potrebbe rallentare questa tendenza. I nostri range: $/CHF 0,8825-0,9015, €/CHF 0,9440-0,9610. La £ è scesa di £/$ 1,2670, sup. 1.2630 ris. 1.2800. L’oro si consolida a 2.317 dollari l’oncia, in rialzo. 2282 ris. 2354.

Mercati

L’annuncio delle elezioni legislative anticipate in Francia ha pesato sugli asset europei, mentre la decisione della Fed, un po’ più aggressiva del previsto, è stata più che controbilanciata da dati favorevoli sull’inflazione. Pertanto, i tassi sovrani a 10 anni sono scesi di oltre 20 punti base negli Stati Uniti e in Germania e sono rimasti invariati in Francia. In progresso le azioni (USA: +1,6%; paesi emergenti: +0,4%) fuori Europa (-2,4%). Il rafforzamento del dollaro (+0,6%) non impedisce quello dell’oro (+0,7%). Da monitorare questa settimana: Empire Manufacturing, vendite al dettaglio, produzione industriale, fiducia degli sviluppatori immobiliari, nuove costruzioni, permessi di costruzione e PMI manifatturiero e dei servizi negli Stati Uniti; Indice di fiducia ZEW, PMI manifatturiero e dei servizi e fiducia delle famiglie nella zona euro; indici dei prezzi al consumo e alla produzione in Cina.

mercato svizzero

Da monitorare questa settimana: evoluzione dei salari nominali (OFS), previsioni economiche estive (KOF & Seco), statistiche sugli alloggi di maggio (OFS), rapporto sulla stabilità finanziaria 2023 (BNS), commercio estero/esportazioni di orologi di maggio (OFDF), costruzioni di aprile indice dei prezzi (OFS) e valutazione della politica monetaria (BNS). Klingelnberg ha pubblicato i risultati 2023/24.

Azioni

La scorsa settimana, durante il WWDC 2024, MELA (Core Holdings) ha evidenziato la praticità e i miglioramenti nelle funzionalità di intelligenza artificiale sui suoi dispositivi. Le previsioni per i prossimi trimestri indicano un rallentamento della crescita annuale delle vendite di iPhone. Il gruppo dovrà attendere fino a settembre 2025 per avviare potenzialmente un nuovo ciclo di vendita dei dispositivi.

ING (Satelliti): il management svela oggi la strategia e gli obiettivi per il 2027. Con una crescita sostanzialmente annualizzata del 4-5% e un ROE del 14%, il consenso è in questo momento inferiore del 5-10% alle ambizioni del gruppo.

ROCCIA (Core Holdings) ha presentato domenica dati positivi di fase III per Columvi nell’uso di seconda linea nel linfoma diffuso a grandi cellule (una forma di cancro del sangue). L’indicazione rappresenta un’opportunità di vendita di c. 2 miliardi di franchi.

SIKA (Core Holdings) ha aperto il suo 34esimo stabilimento in Cina, nella provincia di Liaoning, per la produzione di malte, adesivi e sigillanti. Servirà una superficie di c. 100 milioni di persone nel nord-est della Cina e in Mongolia.

Infine, va notato che abbiamo rimosso diversi titoli dai nostri elenchi di raccomandazioni, in particolare ESTEE LAUDER & STRAUMANN (Elenco delle partecipazioni principali) nonchéALSTOM, EDENRED E ARANCIA nell’elenco dei satelliti.

Grafico del giorno

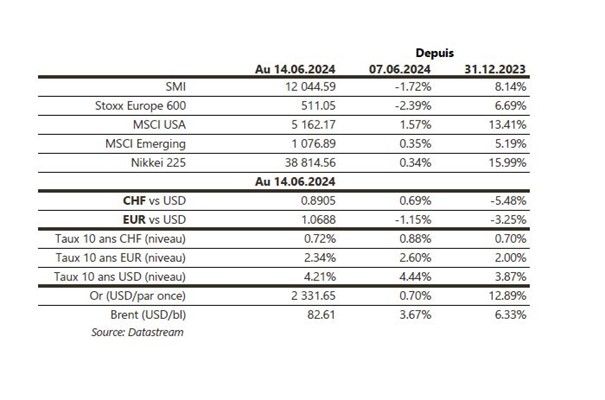

Prestazione

{kind=link}