L’ultimo studio di Wüestpartner fa luce su questo mercato interno

Contesto economico

L’inflazione è scesa più bruscamente del previsto negli ultimi mesi, spinta dal calo dei prezzi del carburante e dei prodotti importati. Il probabile calo del tasso di riferimento dei mutui potrebbe mettere sotto pressione gli affitti e contribuire a ridurre ulteriormente l’inflazione nel 2025.

Il rischio di un tasso di inflazione troppo basso viene ora preso in considerazione anche dalla Banca nazionale svizzera (BNS). Inoltre, i tagli dei tassi pianificati dalla Federal Reserve americana (FED) e dalla Banca Centrale Europea (BCE), nonché il rischio di sopravvalutazione del franco svizzero (a causa del suo ruolo di rifugio sicuro e delle riduzioni dei tassi da parte di altre banche centrali ), potrebbe incoraggiare la BNS ad abbassare nuovamente il tasso di riferimento. Quest’ultimo potrebbe quindi aumentare dall’attuale 1,0% allo 0,50% entro la metà del 2025.

Alloggio in affitto

Anche quest’anno la disponibilità di alloggi in affitto è diminuita, come dimostra l’andamento delle superfici sfitte e del volume dell’offerta. Secondo l’Ufficio federale di statistica (UST), nel 2024 il numero delle abitazioni sfitte è diminuito del 5% e ammonta oggi a circa 52’000 abitazioni. Il calo ha raggiunto il 34% rispetto al livello massimo osservato, e addirittura il 39% nel segmento delle abitazioni in affitto.

Si prevede quindi che i canoni medi di quotazione aumenteranno ulteriormente in tutte le regioni svizzere, ma con uno slancio minore. Per il 2025 prevediamo in tutta la Svizzera un aumento dei canoni di fornitura in media dell’1,9%.

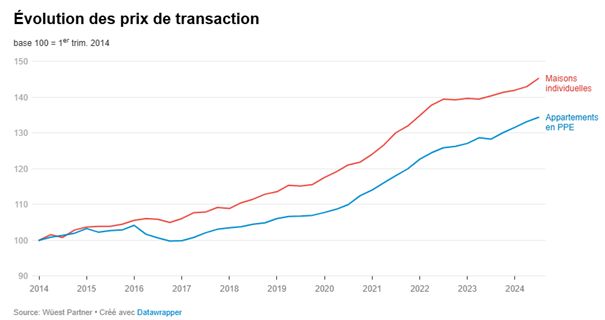

Alloggio di proprietà

Grazie al rapido e significativo calo dei tassi ipotecari, il finanziamento esterno delle abitazioni di proprietà è tornato notevolmente più vantaggioso. Dall’ottobre 2022, quando i tassi ipotecari hanno raggiunto il loro massimo nel recente passato, i costi di finanziamento annuali sono diminuiti di 8400 franchi per gli appartamenti PPE medi e di 11’000 franchi per le case unifamiliari medie, ovvero oltre il 42%. E questo mentre i prezzi sono aumentati rispettivamente del 6,8% e del 4,2%.

Da oltre vent’anni la costruzione di case unifamiliari subisce un costante rallentamento. All’inizio degli anni 2000 rappresentava ancora il 40% dell’edilizia abitativa, rispetto al 12% recente a livello nazionale. Dato che questa forma abitativa resta molto popolare, la riduzione dell’offerta in questo segmento porta ad un forte aumento dei prezzi.

La crescita dei prezzi immobiliari sta accelerando ulteriormente. Negli ultimi quattro trimestri i prezzi di transazione sono aumentati del 4,8% per gli appartamenti DPI e del 3,5% per le case unifamiliari. Questi incrementi sono per gli appartamenti PPE nettamente superiori alla media degli ultimi dieci anni del 2,7%, mentre per le case unifamiliari si attestano all’incirca al livello della media decennale del 3,6%. Prevediamo ulteriori aumenti dei prezzi nel 2025: 3,4% per gli appartamenti DPI e 3,0% per le case unifamiliari.

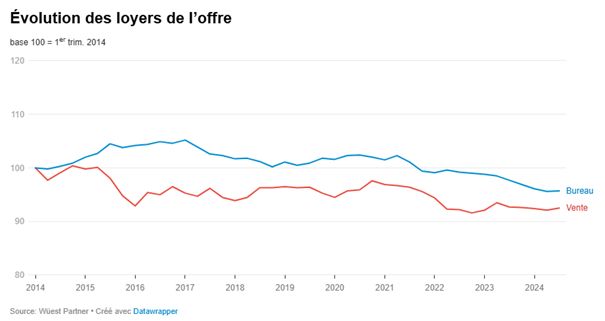

Aree commerciali

Nonostante le sfide strutturali legate ai nuovi metodi di lavoro come il telelavoro, il desk sharing e gli spazi di coworking, il mercato svizzero degli uffici dimostra una solidità sorprendente. Dopo un aumento della liquidità subito dopo la pandemia, negli ultimi due anni i dati sull’offerta hanno continuato a diminuire. Nel 2024 il numero di uffici offerti è stato inferiore dell’11% rispetto allo stesso periodo del 2019.

Per il prossimo anno prevediamo quindi una tendenza verso un aumento moderato degli affitti degli uffici (+0,1%) per l’intero Paese. Ma con differenze regionali: in città come Zurigo e Ginevra i recenti aumenti potrebbero continuare. Tuttavia, le prospettive sono meno ottimistiche nelle città e nei quartieri ai margini delle città.

Wüest Partner prevede entro la fine del 2025 un’ulteriore riduzione dei canoni locativi dell’1,5% rispetto alla media svizzera. Nonostante i solidi consumi privati, la crescita demografica e la situazione occupazionale positiva che stabilizzano il mercato delle superfici di vendita, il costante aumento della tecnologia digitale rimane un importante fattore preoccupazione. A breve termine il lieve aumento dell’offerta di superfici di vendita dovrebbe mantenere la pressione sugli affitti. Ma gli sviluppi tecnologici e le ingegnose strategie di diversificazione stanno aprendo nuove opportunità per il commercio stazionario.

Leggi lo studio completo, clicca ecco