Dopo due anni di preoccupazione per l’inflazione e il rischio di tasso di interesse, il 2024 ha visto le banche centrali avviare un ciclo di riduzioni dei tassi di riferimento. Queste riduzioni dei tassi a breve termine hanno spinto al ribasso i tassi obbligazionari, sia in Europa che negli Stati Uniti, e dovrebbero portare i tassi su livelli significativamente inferiori a quelli sperimentati nel 2022-2023, senza però ritornare ai tassi negativi del decennio precedente .

Par Gilles Frisch, CFA, Direttore della gestione dell’alto rendimento

Questo importante cambiamento nel contesto tariffario deve portare a una riflessione approfondita sugli investimenti da perseguire o realizzare in questo nuovo ciclo e sulla loro rilevanza, sia in termini di redditività che di livello di rischio. Qui esamineremo gli investimenti in obbligazioni ad alto rendimento, in particolare strategie di carry come i fondi target-date, alla luce di questo nuovo contesto di mercato.

Come si confrontano i tassi di rendimento elevati con i tassi governativi?

I rendimenti offerti dal mercato High Yield rimangono significativamente più alti dei tassi governativi. Se prendiamo ad esempio i nostri portafogli, essi offrono rendimenti lordi in euro di circa il 5% su una scadenza di 3 anni (il fondo MAM Target 2027) e di circa il 6% su una scadenza di 6 anni (il fondo Mandarine Global Target 2030). . Questi rendimenti consentono comunque di ottenere un carry interessante, sia rispetto ai tassi a breve (tasso a 3 mesi al 3,42%) che ai tassi a lungo (tasso tedesco a 5 anni al 2,02%). Naturalmente questo carry comporta un rischio, in questo caso principalmente il rischio di fallimento di una o più società in portafoglio. La performance finale di queste strategie dipende quindi dal fatto che questo rischio si materializzi o meno e dalla capacità del team di gestione di minimizzarne l’impatto sul valore dei portafogli.

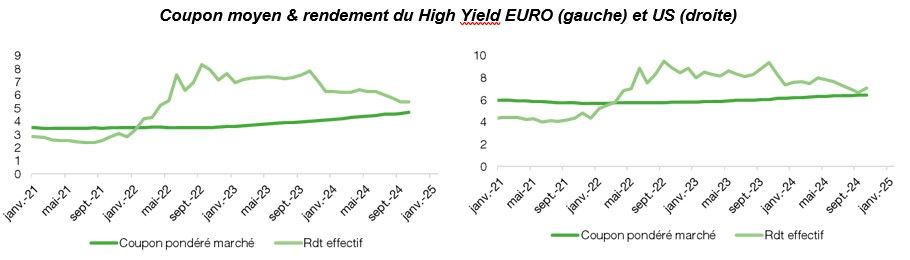

Dati al 31/10/2024 l Fonti: Mandarine, ICE BofA e Bloomberg

Se i rendimenti sono interessanti, che dire del rischio principale, vale a dire la salute delle aziende del segmento High Yield?

Tre indicatori mostrano un miglioramento della loro situazione finanziaria. Innanzitutto, nel 2024, le società High Yield hanno raccolto più di 110 miliardi di euro sul mercato primario, più del doppio rispetto al 2023 e al 2022. Si tratta principalmente di rifinanziamento del debito esistente, che consente di estendere la scadenza del debito da 3 a 5 anni. e quindi ridurre il rischio di liquidità. Quindi, la cedola media del mercato converge verso il rendimento medio, il che indica che il mercato trova un punto di equilibrio, attorno al tasso del 5%. Questo tasso, che rappresenta l’onere medio degli interessi, è interamente gestibile dalle aziende ed è notevolmente inferiore a quanto il rapidissimo aumento dei tassi nel 2022 e all’inizio del 2023 faceva temere (a fine 2022 questo tasso era superiore all’8 % ). Infine, il 2024 ha visto il ritorno di nuovi emittenti sul mercato primario High Yield Euro, in particolare di nuovi LBO, il segmento più rischioso del mercato e anche il più difficile da finanziare in tempi di preoccupazione del mercato. La rinnovata capacità del mercato di finanziare questo segmento è anche un indicatore della buona salute delle imprese

Dove allocare il rischio e a quali segmenti di mercato dare priorità?

L’Eurozona sta sfiorando la recessione (spinta dalle previsioni del governo tedesco per il 2024), mentre l’economia americana sta mostrando una notevole resistenza. Implementiamo queste tendenze dei fondi nella gestione dei nostri portafogli con il seguente posizionamento:

Cautela sulle imprese della zona euro privilegiando le società High Yield meno rischiose (segmento BB), con un’enfasi sui settori resistenti a questo rallentamento (telecomunicazioni, servizi finanziari) e sui debiti immobiliari che beneficiano pienamente dei tagli dei tassi.

Investimenti più opportunistici in società americane di categoria B (più rischiose di BB) per rendimenti interessanti tra il 6% e il 9% (in dollari), favorendo le grandi società quotate con debiti liquidi.

Un tema sulle aziende britanniche che si gioca la normalizzazione dei fondamentali di questa economia dopo gli errori della Brexit che hanno portato i rendimenti dell’High Yield in sterline a premi di rischio nettamente superiori a quelli presenti sul mercato dell’euro.

Riteniamo che questi assi di gestione dovrebbero consentire di offrire rendimenti interessanti nei prossimi anni, mentre abbiamo davanti a noi un periodo di tassi più bassi e in cui le opportunità di rendimento diventeranno sempre più rare.

Mostra la dichiarazione di non responsabilità dell’articolo

Il presente documento è destinato ai clienti professionali. Non può essere utilizzato per uno scopo diverso da quello per cui è stato progettato e non può essere riprodotto, distribuito o comunicato a terzi, in tutto o in parte, senza la preventiva autorizzazione scritta di Mandarine Gestion. Nessuna informazione contenuta nel presente documento deve essere interpretata come avente valore contrattuale. Il presente documento è prodotto a scopo puramente indicativo. Costituisce una presentazione ideata e prodotta da Mandarine Gestion da fonti ritenute affidabili. Mandarine Gestion si riserva il diritto di modificare in qualsiasi momento e senza preavviso le informazioni presentate nel presente documento ed in particolare per quanto riguarda la descrizione dei processi di gestione che non costituisce in alcun modo un impegno da parte di Mandarine Gestion. Mandarine Gestion non può essere ritenuta responsabile per qualsiasi decisione presa o non presa sulla base delle informazioni contenute in questo documento, né per l’uso che ne potrà essere fatto da parte di terzi.

Gli OICVM citati nel presente documento sono autorizzati alla commercializzazione in Francia ed eventualmente negli altri paesi dove la legge lo autorizza. Performance, classifiche, premi, rating e statistiche passati non sono un indicatore affidabile di performance, classifiche, premi, rating e statistiche futuri. Le prestazioni non sono costanti nel tempo e non sono garantite. I rischi e i costi relativi all’investimento in OICVM sono descritti nei prospetti di questi ultimi. Prospetti e documenti periodici sono disponibili su richiesta presso Mandarine Gestion e possono essere visualizzati sul sito www.mandarine-gestion.com. Il prospetto deve essere consegnato al sottoscrittore prima della sottoscrizione ed è necessario verificare se l’investitore è legalmente autorizzato a sottoscrivere un OICVM. I principali rischi di questi OICVM sono i seguenti: rischio azionario, rischio di perdita di capitale, rischio di gestione rischio discrezionale, rischio di cambio, rischio di tasso di interesse e rischio di credito. Le descrizioni e i dettagli di tali rischi figurano nel prospetto completo dell’OICVM interessato.