Nei mercati emergenti, i titoli value e momentum hanno beneficiato di valutazioni leggermente inferiori, ma anche altri fattori le hanno portate al rialzo.

Nel terzo trimestre, il rally è continuato per i titoli azionari globali e dei mercati emergenti, con i titoli globali in rialzo del 6,4%, i titoli statunitensi in rialzo del 5,8% e quelli dei mercati emergenti in rialzo dell’8,7%. I titoli dei mercati sviluppati globali sono stati sostenuti dal taglio dei tassi di 50 punti base operato dalla Federal Reserve a settembre, da indicatori economici forti e da previsioni di utili incoraggianti. Il piano di ripresa annunciato dalla Cina ha avuto un forte impatto sui mercati emergenti, portando a un aumento del 25% del CSI 300 in cinque sessioni consecutive a settembre.

Tuttavia, è interessante notare che si è trattato in realtà di una continuazione del rally osservato dall’inizio dell’anno, ma in una forma diversa. I servizi di pubblica utilità, il settore immobiliare e quello finanziario sono stati i settori con le migliori performance nel terzo trimestre, mentre i servizi informatici e di comunicazione hanno occupato il primo posto nella prima metà dell’anno. Questa rotazione suggerisce una progressione più sana e sostenibile del mercato.

Questa edizione dell’analisi trimestrale dei fattori del mercato azionario di WisdomTree mira a far luce su come questi fattori si sono evoluti durante il terzo trimestre e su come ciò influisce sui portafogli degli investitori.

Focus sulla performance: chiara rotazione dei fattori nel terzo trimestre

Nel terzo trimestre, l’MSCI World (+6,4%, l’MSCI USA (+5,8%) e l’MSCI Emerging Markets (8,7%) hanno registrato ottime performance grazie alla resilienza dell’economia, agli annunci di utili positivi e alle politiche monetarie favorevoli. Come nel secondo trimestre, i mercati emergenti hanno registrato la migliore performance del trimestre, a seguito del piano di ripresa della Cina.

La performance dei fattori ha evidenziato anche la rotazione di cui abbiamo parlato sopra:

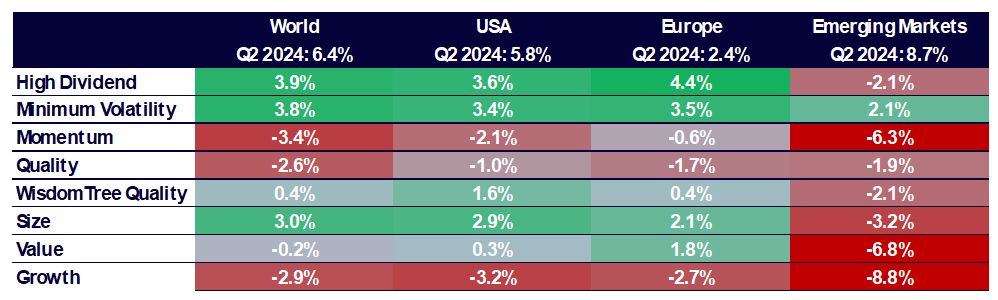

- Nel terzo trimestre, i fattori relativi ai dividendi elevati, alla volatilità minima e alle piccole capitalizzazioni hanno registrato le migliori performance nei mercati sviluppati.

- I fattori qualità, momentum e crescita hanno evidenziato performance negative. Si tratta di un’inversione completa rispetto alla prima metà del 2024.

- Nei mercati emergenti, solo il fattore di volatilità minima ha registrato una sovraperformance.

- In questa regione, il fattore crescita è stato quello maggiormente influenzato, seguito dai fattori value e momentum.

Sovraperformance dei fattori del mercato azionario nel terzo trimestre del 2024 in tutte le regioni

Fonte: WisdomTree, Bloomberg. Dal 30 giugno 2024 al 30 settembre 2024. I calcoli sono effettuati in dollari per tutte le regioni, tranne l’Europa dove sono effettuati in euro. La performance storica non è garanzia di performance futura e qualsiasi investimento potrebbe perdere valore.

Andamento dei fattori da inizio anno: la situazione nel complesso rimane la stessa

Nonostante la rotazione avvenuta nel terzo trimestre, la situazione complessiva per il 2024 rimane la stessa. Il fattore momentum rimane il migliore per le azioni globali, seguito da qualità e crescita. Il fattore valore e il fattore portata rimangono i meno efficienti.

Anche nei mercati emergenti il fattore momentum ha registrato le performance migliori quest’anno fino alla fine di settembre.

I fattori di dividendo elevato e volatilità minima sono resilienti, ma continuano a registrare rendimenti negativi.

Sovraperformance dei fattori del mercato azionario nel 2024

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 2023 al 30 settembre 2024. Calcolato in dollari USA. La performance storica non è garanzia di performance futura e qualsiasi investimento potrebbe perdere valore.

Terzo trimestre: è giunto il momento del riassetto del portafoglio

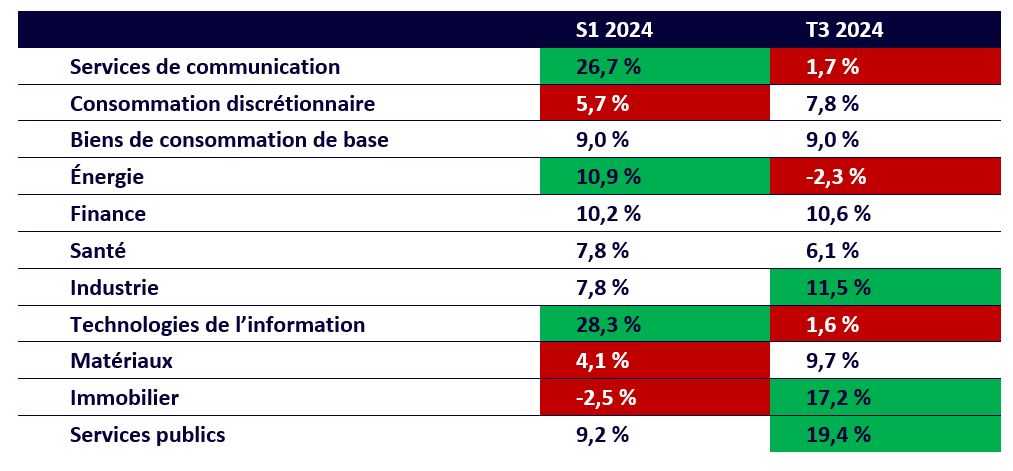

Sorprendentemente, i tre settori con le peggiori performance nel terzo trimestre sono stati i tre settori con le migliori performance nella prima metà dell’anno. La rotazione che abbiamo osservato tra i fattori è evidente anche tra i settori, fornendo un forte segnale che il rally delle azioni sta guadagnando slancio e quindi diventando più sano. Vale la pena sottolineare che questo non è solo il caso della performance, poiché anche i fondamentali mostrano questa progressione dell’intervallo. Fino alla metà del 2024, la crescita degli utili dell’S&P 500 è stata guidata principalmente dai Magnifici Sette. Al contrario, le previsioni degli analisti per il resto dell’anno e l’inizio del 2025 indicano che in futuro la crescita degli utili sarà condivisa più equamente tra i sette titoli maggiori e i restanti 493.

Andamento del settore S&P 500 nel 2024

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 2023 al 30 settembre 2024. Calcolato in dollari USA. La performance storica non è garanzia di performance futura e qualsiasi investimento potrebbe perdere valore.

La prestazione dei Magnifici Sette (eccetto Tesla) nel terzo trimestre è stata poco brillante. Alphabet ha pubblicato il 468e migliore performance nell’indice S&P 500, Amazon nell’indice 440eMicrosoft la 439e e Nvidia il 424e.

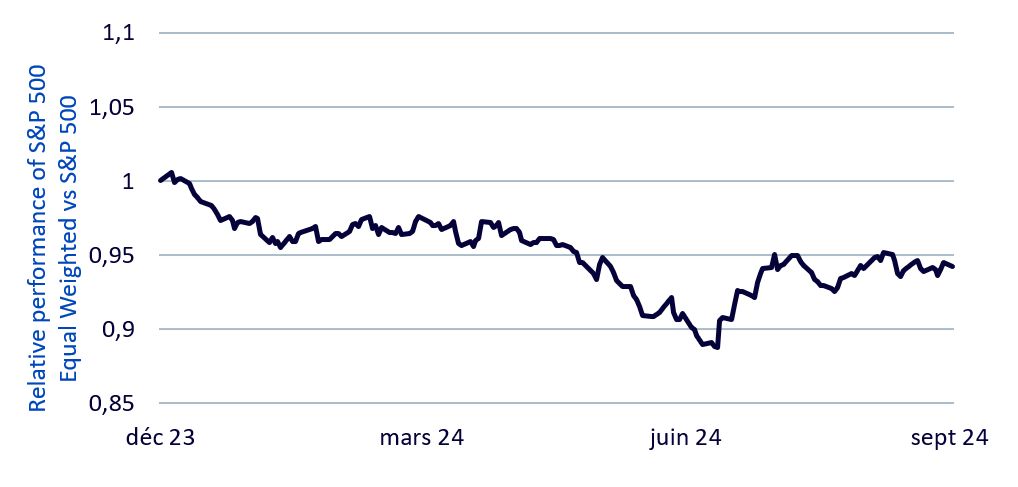

Questo è ciò che ha portato alla sovraperformance della maggior parte delle strategie focalizzate sulla diversificazione e tendenti a sottopesare le large cap. L’indice S&P 500 Equal Weight illustra perfettamente l’effetto di questa diversificazione. Nell’ultimo trimestre ha sovraperformato l’indice S&P 500 del 9,2%.

Performance relativa all’S&P 500 Uguale peso rispetto all’S&P 500

Fonte: WisdomTree, Bloomberg. Dal 31 dicembre 2021 al 30 giugno 2024. I calcoli sono effettuati in dollari per tutte le regioni, tranne l’Europa dove sono effettuati in euro. La performance storica non è garanzia di performance futura e qualsiasi investimento potrebbe perdere valore.

Le valutazioni sono aumentate in modo uniforme nel terzo trimestre

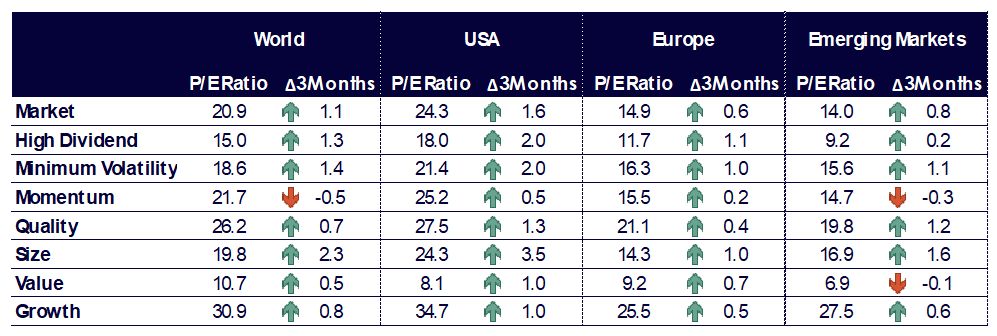

Nel terzo trimestre del 2024, i mercati sviluppati si sono apprezzati. Anche la maggior parte dei portafogli fattoriali è diventata più costosa, con le small cap che hanno registrato il salto maggiore. Solo i titoli momentum hanno visto la loro valutazione scendere leggermente. La valutazione dei titoli growth, in particolare negli Stati Uniti, rimane significativamente elevata, raggiungendo un rapporto prezzo/utili di 34,7. Nei mercati emergenti, i titoli value e momentum hanno beneficiato di valutazioni leggermente inferiori, ma anche altri fattori le hanno portate al rialzo. Nel complesso, i titoli value rimangono molto economici, con un rapporto prezzo/utili di 8,1 negli Stati Uniti e di 6,9 nei mercati emergenti.

Evoluzione storica dei rapporti prezzo/utili dei fattori del mercato azionario

Fonte: WisdomTree, Bloomberg. Al 30 settembre 2024. La performance storica non è garanzia di performance futura e qualsiasi investimento potrebbe perdere valore.

Prospettive per il resto dell’anno

Con la Federal Reserve che ha iniziato il suo ciclo di tagli dei tassi, con dati economici positivi e utili solidi, il rally del mercato azionario sembra destinato a continuare. Tuttavia, il suo ampliamento, che abbiamo osservato nel terzo trimestre, potrebbe richiedere un approccio diverso rispetto a quello che ha funzionato negli ultimi 18 mesi. Con la concentrazione del mercato ai massimi storici tra titoli, settori e paesi, le strategie che enfatizzano la diversificazione potrebbero essere un approccio saggio per gli investitori.

Un approccio equilibrato, che consenta investimenti al di fuori delle grandi e molto grandi capitalizzazioni, potrebbe consentire loro di beneficiare di questa espansione diversificando al tempo stesso il rischio.

Il mondo è rappresentato dall’indice MSCI World net TR. Gli Stati Uniti sono rappresentati dall’indice MSCI USA net TR. L’Europa è rappresentata dall’indice MSCI Europe net TR. I mercati emergenti sono rappresentati dall’indice MSCI Emerging Markets net TR. Il fattore di volatilità minima è rappresentato dall’indice MSCI Min Volatility net total return. Il fattore qualità è rappresentato dall’indice MSCI Quality net total return.

Il fattore momentum è rappresentato dall’indice MSCI Momentum net total return. Il fattore di dividendo elevato è rappresentato dall’indice MSCI High Dividend net total return. Il fattore di ampiezza è rappresentato dall’indice MSCI Small Cap net total return. Il fattore valore è rappresentato dall’indice MSCI Enhanced Value net total return. La qualità WisdomTree è rappresentata dal WisdomTree Quality Dividend Growth Index.

Disclaimer

Questo documento è stato preparato da WisdomTree e dai suoi affiliati. Non costituiscono in alcun modo una previsione, una ricerca o un consiglio di investimento, né una raccomandazione, un’offerta o una sollecitazione ad acquistare o vendere titoli o ad adottare qualsiasi strategia di investimento. Le opinioni espresse corrispondono alla data di pubblicazione del documento e possono variare a seconda delle circostanze. Le informazioni contenute nel presente documento, comprese eventuali opinioni qui espresse, derivano da fonti proprietarie e non proprietarie. Pertanto non viene fornita alcuna garanzia circa l’accuratezza o l’affidabilità delle informazioni. Inoltre, WisdomTree, qualsiasi società affiliata, qualsiasi dei suoi funzionari, dipendenti o agenti declinano ogni responsabilità per eventuali errori o omissioni (inclusa la responsabilità verso qualsiasi persona per negligenza). L’utilizzo delle informazioni qui contenute è a sola discrezione del lettore. La performance passata non è un’indicazione affidabile della performance futura.