L’High Yield europeo continua a offrire potenziali opportunità, compresi rendimenti nascosti, nonostante gli spread ridotti.

Il mercato europeo dell’high yield ha registrato buone performance negli ultimi dodici mesi. Il restringimento degli spread dei tassi da inizio anno, da 406 a 351 punti base1continua a caratterizzare il mercato del credito.

Considerata la misura in cui gli spread creditizi si sono compressi, gli investitori potrebbero chiedersi fino a che punto questo movimento potrà continuare e se l’asset class rappresenti ancora una reale opportunità. Riteniamo tuttavia che sia possibile ottenere rendimenti interessanti senza un’ulteriore compressione degli spread, poiché per l’asset class in generale esiste un potenziale di rendimento totale di circa il 6%, di cui il 4%-,5% derivante dalla cedola, ma anche dal prezzo medio delle obbligazioni intorno a 942.

Riteniamo inoltre che l’asset class abbia ancora un certo valore sulla base dell’analisi storica; pertanto, negli ultimi 20 anni, gli spread delle obbligazioni high yield europee sono stati più ristretti rispetto ai livelli attuali, più di un terzo delle volte2.

Inoltre, i parametri tecnici rimangono solidi come domanda3 degli investitori è elevato, a fronte di un’offerta netta bassa4. Anche l’emissione rimane di alta qualità, bilanciata tra obbligazioni con rating BB e B, con poche emissioni di obbligazioni con rating CCC5. Riteniamo che questo contesto tecnico dia impulso all’asset class e dovrebbe limitare qualsiasi potenziale ampliamento degli spread.

Rendimento nascosto

Sebbene i tassi di interesse stiano ora tendendo al ribasso, rimangono ancora a livelli elevati e pertanto tassi base più elevati offrono agli investitori l’opportunità di ottenere rendimenti interessanti, senza dover assumersi maggiori rischi. Data la relazione inversa tra rendimento e prezzo, rendimenti più elevati sono accompagnati da prezzi medi più bassi, intorno a 946. Pertanto, a questo livello, un investitore sarà in grado di ottenere sei punti di performance aggiuntivi alla scadenza, quando il prezzo ritorna alla pari.

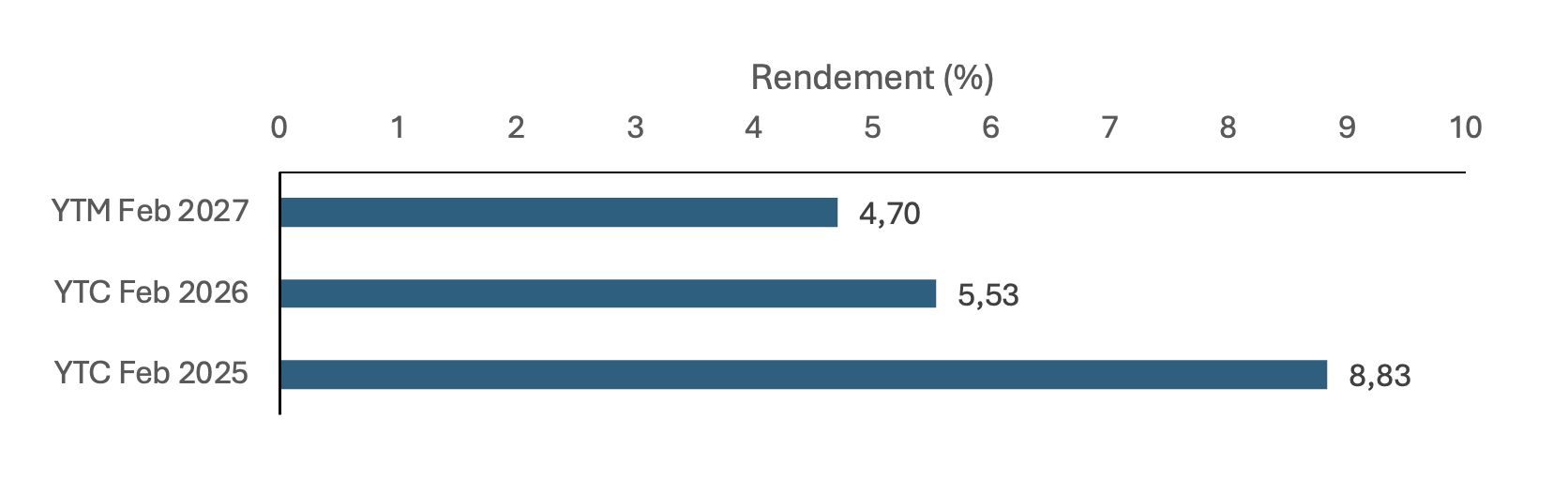

Poiché gli emittenti tendono a rifinanziarsi prima della scadenza, questo sconto può essere recuperato in un periodo più breve, con conseguente aumento significativo del rendimento e dello spread. Sebbene non comune, questo fenomeno è molto presente nelle attuali condizioni di mercato. In questo contesto, il calcolo del rendimento nel caso peggiore (cedere al peggio) più comunemente utilizzato, potrebbe sottostimare il rendimento potenziale netto per gli investitori obbligazionari, come riflesso nel calcolo del rendimento alla scadenza (grafico qui sotto).

Esempio di obbligazioni al 3,25% 2027 dell’emittente del servizio

Fonte: dati Bloomberg all’8 maggio 2024. Solo a scopo illustrativo.

La dispersione offre opportunità

Nonostante il restringimento degli spread, stiamo iniziando a vedere un aumento della dispersione in alcuni segmenti, in particolare tra le obbligazioni societarie ad alta leva finanziaria e le obbligazioni di qualità superiore (BB).

In qualità di gestori attivi, ci concentriamo sull’analisi fondamentale delle aziende. Una maggiore dispersione offre l’opportunità di identificare opportunità interessanti in crediti forti, in settori come quello immobiliare, dove possiamo selezionare le obbligazioni, non solo sulla base della qualità patrimoniale dell’emittente, ma anche della sua governance e del suo team di gestione.

Prospettiva forte

Continuiamo a essere costruttivi sull’high yield europeo. Il contesto macroeconomico appare favorevole, il che favorirà questa asset class che tende a performare bene durante i periodi di forza economica. È anche possibile un rendimento totale interessante (cedola e apprezzamento del prezzo), oltre al potenziale di ampliamento degli spread, compensando il rischio di default. Questi aspetti positivi sono supportati da un forte contesto di dati tecnici.

Infine, se i fallimenti dovessero aumentare, essi dovrebbero essere limitati considerati i solidi fondamentali delle società High Yield, in particolare nei segmenti del mercato con rating BB e B, che sono di qualità superiore. Le agenzie di rating prevedono infatti un numero limitato di declassamenti dei titoli con rating BB nei prossimi dodici mesi.

1Piattaforma dell’indice ICE, ICE BofA Euro High Yield Index (HE00), dal 31 dicembre 2023 al 31 maggio 2024.

2Analisi Muzinich utilizzando i dati della piattaforma dell’indice ICE, ICE BofA Euro High Yield Index (HE00), al 31 maggio 2024.

3Aggiornamento settimanale sui flussi dei fondi di credito europei di JPMorgan. Dati al 30 aprile 2024.

4Rapporto JP Morgan Europe Credit Research “Final Score European High Yield Q1 Review” pubblicato il 3 aprile 2024.

5Rapporto JP Morgan Europe Credit Research “Final Score European High Yield Q1 Review” pubblicato il 3 aprile 2024.

6Piattaforma dell’indice ICE, ICE BofA Euro High Yield Index (HE00), al 31 maggio 2024.

Informazioni importanti

Muzinich & Co. a cui si fa riferimento nel presente documento è definita come Muzinich & Co., Inc. e le sue affiliate. Questo materiale è stato prodotto solo a scopo informativo e come tale le opinioni qui contenute non devono essere considerate come un consiglio di investimento. Le opinioni sono aggiornate alla data di pubblicazione e sono soggette a modifiche senza riferimento o notifica all’utente. La performance passata non è un indicatore affidabile dei risultati attuali o futuri e non dovrebbe essere l’unico fattore da considerare nella scelta di un prodotto o di una strategia. Il valore degli investimenti e il reddito da essi derivante possono diminuire così come aumentare e non sono garantiti e gli investitori potrebbero non recuperare l’intero importo investito. I tassi di cambio possono far aumentare o diminuire il valore degli investimenti. I mercati emergenti possono essere più rischiosi rispetto ai mercati più sviluppati per una serie di ragioni, tra cui, a titolo esemplificativo, maggiore instabilità politica, sociale ed economica; maggiore volatilità dei prezzi e ridotta liquidità del mercato.

Qualsiasi ricerca contenuta in questo documento è stata ottenuta e potrebbe essere stata utilizzata da Muzinich per i propri scopi. I risultati di tale ricerca vengono resi disponibili a scopo informativo e non viene fornita alcuna garanzia circa la loro accuratezza. Opinioni e dichiarazioni sulle tendenze dei mercati finanziari basate sulle condizioni di mercato costituiscono il nostro giudizio e questo giudizio potrebbe rivelarsi errato. I pareri e le opinioni espressi non devono essere interpretati come un’offerta di acquisto o vendita o un invito a intraprendere qualsiasi attività di investimento, sono solo a scopo informativo.

Il presente documento contiene dichiarazioni previsionali che forniscono le attuali aspettative sulle attività future e sulle prestazioni future. Alcune o tutte le dichiarazioni previsionali contenute in questo documento potrebbero rivelarsi errate. Possono essere influenzati da ipotesi imprecise o da rischi e incertezze noti o sconosciuti. Sebbene le ipotesi alla base delle dichiarazioni previsionali contenute nel presente documento siano ritenute ragionevoli, qualsiasi ipotesi potrebbe essere imprecisa e, pertanto, non vi è alcuna garanzia che le dichiarazioni previsionali incluse in questo materiale di discussione si riveleranno accurate. Alla luce delle significative incertezze inerenti alle dichiarazioni previsionali qui incluse, l’inclusione di tali informazioni non deve essere considerata come una garanzia che gli obiettivi e i piani discussi nel presente documento saranno raggiunti. Inoltre, nessuno si assume alcun obbligo di rivedere tali dichiarazioni previsionali per riflettere eventi o circostanze successivi alla data odierna o per riflettere il verificarsi di eventi imprevisti.

Emesso nell’Unione Europea da Muzinich & Co. (Ireland) Limited, che è autorizzata e regolamentata dalla Banca Centrale d’Irlanda. Pubblicato in Svizzera da Muzinich & Co. (Svizzera) AG. Registrata in Svizzera al numero CHE-389.422.108. Sede legale: Tödistrasse 5, 8002 Zurigo, Svizzera. 2024-06-06-13806

{kind=link}