Nonostante i conflitti che scuotono parte del pianeta e la diminuzione del potere d’acquisto, i mercati finanziari mostrano una buona salute (performance). I risultati trimestrali sono praticamente alle spalle e quindi cosa ci resta da sperare che gli indici borsistici continuino a salire? Guardiamo il bicchiere mezzo vuoto.

Ciò che sappiamo non è proprio incoraggiante: il conflitto in Ucraina che non diminuisce di intensità, la guerra nella Striscia di Gaza, le incursioni cinesi negli spazi aerei e navali di diversi paesi, l’incostanza di Trump, i cambiamenti politici in Europa. A ciò si aggiunge il debito dei paesi e delle banche centrali che devono restare vigili rispetto all’inflazione.

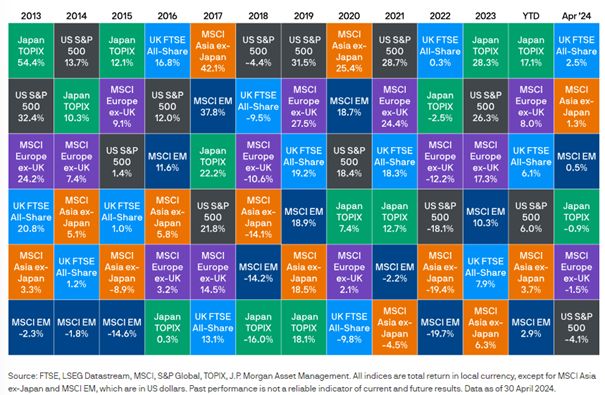

Uno sguardo al passato

I mercati del reddito fisso hanno sofferto del cambiamento delle aspettative sui tassi. Soltanto nel mese di aprile i mercati avevano previsto un taglio e mezzo dei tassi negli Stati Uniti quest’anno, ma la data del primo taglio è stata posticipata. Di conseguenza, i rendimenti dei titoli del Tesoro a 2 anni sono aumentati di 40 punti base (pb) al 5,0%, mentre i rendimenti dei titoli del Tesoro a 10 anni sono aumentati di 47 pb al 4,7%. Hanno sofferto anche i settori sensibili ai tassi, come le small cap (-5,1%) e i fondi di investimento immobiliari (-6,3%).

La resilienza del contesto economico e il rischio di un’escalation in Medio Oriente hanno fatto lievitare i prezzi delle materie prime. L’indice Bloomberg Commodities è cresciuto del 2,7% ad aprile, chiudendo il mese come la classe di asset con la migliore performance. Ricordiamo che gli attacchi dei ribelli Houthi hanno interrotto le catene di approvvigionamento, dirottando interi settori di merci dal Canale di Suez al Capo di Buona Speranza. Dall’inizio degli attacchi, i costi di spedizione dalla Cina sono ulteriormente aumentati di circa il 75% rispetto alla fine dello scorso anno, secondo i dati di LSEG Datastream. I continui vincoli di offerta mantengono l’inflazione e i tassi di interesse al di sopra dei livelli pre-pandemia.

In un mese difficile per l’asset class, le azioni europee hanno sovraperformato le loro controparti statunitensi. Il miglioramento delle prospettive di crescita e delle dinamiche dell’inflazione nella regione potrebbe aver parzialmente compensato gli ostacoli derivanti dall’aumento dei tassi di interesse a lungo termine e dai rischi geopolitici. L’indice MSCI Europe ex-UK è sceso solo dell’1,5% ad aprile, mentre i titoli azionari del Regno Unito, sostenuti dall’elevata percentuale di società di energia e materiali, hanno prodotto un rendimento totale positivo del 2,5% e hanno chiuso il mese ai vertici dei mercati azionari con le migliori performance. .

Nel corso del mese l’indice S&P 500 è sceso del 4,1% in quanto le valutazioni sono state messe sotto pressione dall’aumento dei rendimenti obbligazionari. Il contesto economico rimane favorevole per i profitti aziendali e la stagione degli utili del primo trimestre ha visto le aziende superare le aspettative con un ampio margine, anche se il livello era basso. Tuttavia, i mercati sono stati più disposti del solito a punire le aziende che non rispettavano le stime.

Le azioni giapponesi hanno ceduto parte dei guadagni realizzati negli ultimi cinque mesi. L’ampliamento dei differenziali di tasso di interesse tra il Giappone e gli altri paesi sviluppati ha esercitato una pressione al ribasso sullo yen e ha accresciuto le preoccupazioni degli investitori che l’inflazione importata potesse indebolire la domanda interna.

L’inflazione della zona euro ad aprile è rimasta stabile al 2,4% su base annua, ma l’importante componente dei servizi è scesa di 30 punti base al 3,7%. Il primo taglio da parte della BCE è ancora previsto per l’estate, anche se al momento sono previsti solo due tagli entro la fine dell’anno.

La sovraperformance della regione può essere spiegata da un aumento meno pronunciato dei rendimenti obbligazionari in euro. Questa tendenza è stata evidente nei mercati del credito, dove gli spread sono rimasti stabili in aprile grazie alle prospettive di crescita positive e l’high yield in euro è stato l’unico settore importante a evitare rendimenti negativi. Per quanto riguarda le obbligazioni sovrane, i titoli sovrani in euro hanno sovraperformato i titoli del Tesoro statunitensi e quelli del Tesoro britannico.

Crescita e inflazione secondo FMI e OCSE

Secondo l’ultimo rapporto del Fondo monetario internazionale, la crescita globale ha toccato il suo punto più basso, il 2,3%, alla fine del 2022, poco dopo che il tasso mediano dell’inflazione complessiva ha raggiunto un picco del 9,4%. Secondo le proiezioni della nuova edizione di Prospettive economiche mondiali , la crescita per quest’anno e per il prossimo rimarrà stabile intorno al 3,2% e il tasso di inflazione complessiva mediano scenderà dal 2,8% alla fine del 2024 al 2,4% alla fine del 2025. La maggior parte degli indicatori continua a indicare un atterraggio morbido. Ma…permangono i rischi legati all’inflazione. Il ritorno dell’inflazione al livello obiettivo sembra essersi arrestato dall’inizio dell’anno, il che è alquanto preoccupante. Potrebbe trattarsi di una battuta d’arresto temporanea, ma la vigilanza resta essenziale. Il progresso è in gran parte attribuibile al calo dei prezzi dell’energia e a quello dell’inflazione dei beni. Quest’ultimo è stato favorito sia dall’attenuazione delle interruzioni della catena di approvvigionamento sia dal calo dei prezzi delle esportazioni dalla Cina. Ma i prezzi del petrolio sono aumentati di recente, in parte a causa delle tensioni geopolitiche, e l’inflazione dei servizi rimane ostinatamente elevata. L’imposizione di ulteriori restrizioni alle esportazioni cinesi potrebbe anche spingere verso l’alto l’inflazione dei beni.

La stessa osservazione vale per gli economisti dell’OCSE, i quali aggiungono che l’aumento dei prezzi alimentari è diminuito drasticamente anche nella maggior parte dei paesi, poiché i buoni raccolti di colture essenziali come il grano o il mais hanno provocato un rapido calo dei prezzi rispetto ai picchi raggiunti dopo la crisi. inizio della guerra in Ucraina.

L’inflazione potrebbe rimanere elevata più a lungo del previsto, principalmente a causa dell’inflazione legata ai servizi.

E come hanno sottolineato altri economisti (JPMorgan, BlackRock, FMI), le tensioni politiche in Medio Oriente minacciano la ripresa. Per quello? A causa del prezzo del petrolio.

E la Cina?

Al vertice del Partito Comunista Cinese, il premier Li Qiang ha annunciato l’obiettivo di una crescita annua del 5%. Gli economisti restano molto cauti e ritengono che questo livello di crescita non dovrebbe essere raggiunto quest’anno. Quindi, come al solito, tolgono mezzo punto e si aspettano il 4,5%.

La cosa più importante non risiede nelle previsioni macroeconomiche cinesi, ma piuttosto nell’attività militare della Cina, che sta aumentando le sue esercitazioni. Il diavolo è nei dettagli e gli analisti di Reuters hanno sottolineato un dettaglio importante: Pechino in precedenza aveva utilizzato il termine “riunificazione pacifica” per riferirsi all’auspicata unione tra la terraferma del Regno di Mezzo e la Repubblica Cinese, quindi Taiwan, e il termine “pacifica riunificazione” ” è scomparso. Ultimo ma non meno importante, la Cina aumenterà la spesa militare del 7,2% nel 2024.

Pertanto…

Sembra che i cigni si siano riprodotti ma è difficile vederli nuotare o volare. In queste condizioni, a mio avviso, acquistare protezione per un portafoglio di investimento sarebbe una buona idea.

Durante questo periodo

Nessun cigno all’orizzonte e i mercati azionari stanno andando bene. A Parigi, il CAC 40 ha guadagnato lo 0,49%, mentre il Dax tedesco ha guadagnato lo 0,95%. Lunedì il British Footsie era chiuso. In Svizzera lo SMI ha chiuso con un guadagno dello 0,49%. UBS presenta oggi i risultati trimestrali. Gli analisti intervistati dall’agenzia AWP prevedono un risultato ante imposte di 1,1 miliardi di dollari e un utile netto di 620 milioni. I mercati azionari americani beneficiano dell’ottima performance dei titoli dei produttori di microprocessori e componenti, con Nvidia che guadagna il 3,77%, AMD il 3,44% e Arm Holdings il 5,19%. L’indice Dow Jones ha guadagnato lo 0,46%, il Nasdaq, con la sua forte colorazione tecnologica, è balzato dell’1,19% e l’S&P 500 è avanzato dell’1,03%. Stessa storia in Asia con il Nikkei in rialzo dell’1,30% e il KOSPI in rialzo dell’1,90%. Solo l’Hang Seng è sceso leggermente dopo 10 giorni di crescita.

Sessione molto ridotta per quanto riguarda i volumi sul mercato obbligazionario europeo, a causa della chiusura della Borsa di Londra (banking holiday di inizio maggio). I rendimenti dei titoli di stato, proprio come quelli americani, sono leggermente scesi. Di conseguenza, il dollaro è rimasto stabile rispetto a un paniere di valute di riferimento. L’oro spot è salito dello 0,8% dopo aver perso l’1,50% la scorsa settimana. Anche altri metalli preziosi hanno registrato progressi, con l’argento spot in aumento del 2,4%, il platino in aumento di circa lo 0,6% e il palladio in aumento del 3,6%.

Nel settore delle materie prime, il Brent si è rafforzato dello 0,58% a 83,44 dollari al barile e il WTI è aumentato dello 0,63% a 78,6 dollari. Il contratto sul mais più attivo sul Chicago Board of Trade (CBOT) ha guadagnato lo 0,27%, raggiungendo il livello più alto dal 29 dicembre. Il grano è sceso dello 0,23% dopo aver toccato il massimo di nove mesi all’inizio della giornata, mentre la soia ha perso lo 0,16%.

Buona giornata a tutti prima di incontrare Thomas domani mattina.

Il problema con gli esperti è che non hanno idea di ciò che non sanno. Nassim Nicholas Taleb

{kind=link}