L’aggiornamento obbligazionario mensile di GAMA si concentra sul punto focale del mercato obbligazionario e su come posizionare concretamente un portafoglio obbligazionario globale.

Questo mese sottolineiamo l’importanza delle prospettive a lungo termine sull’inflazione e il suo legame con le correlazioni tra mercati obbligazionari e mercati azionari.

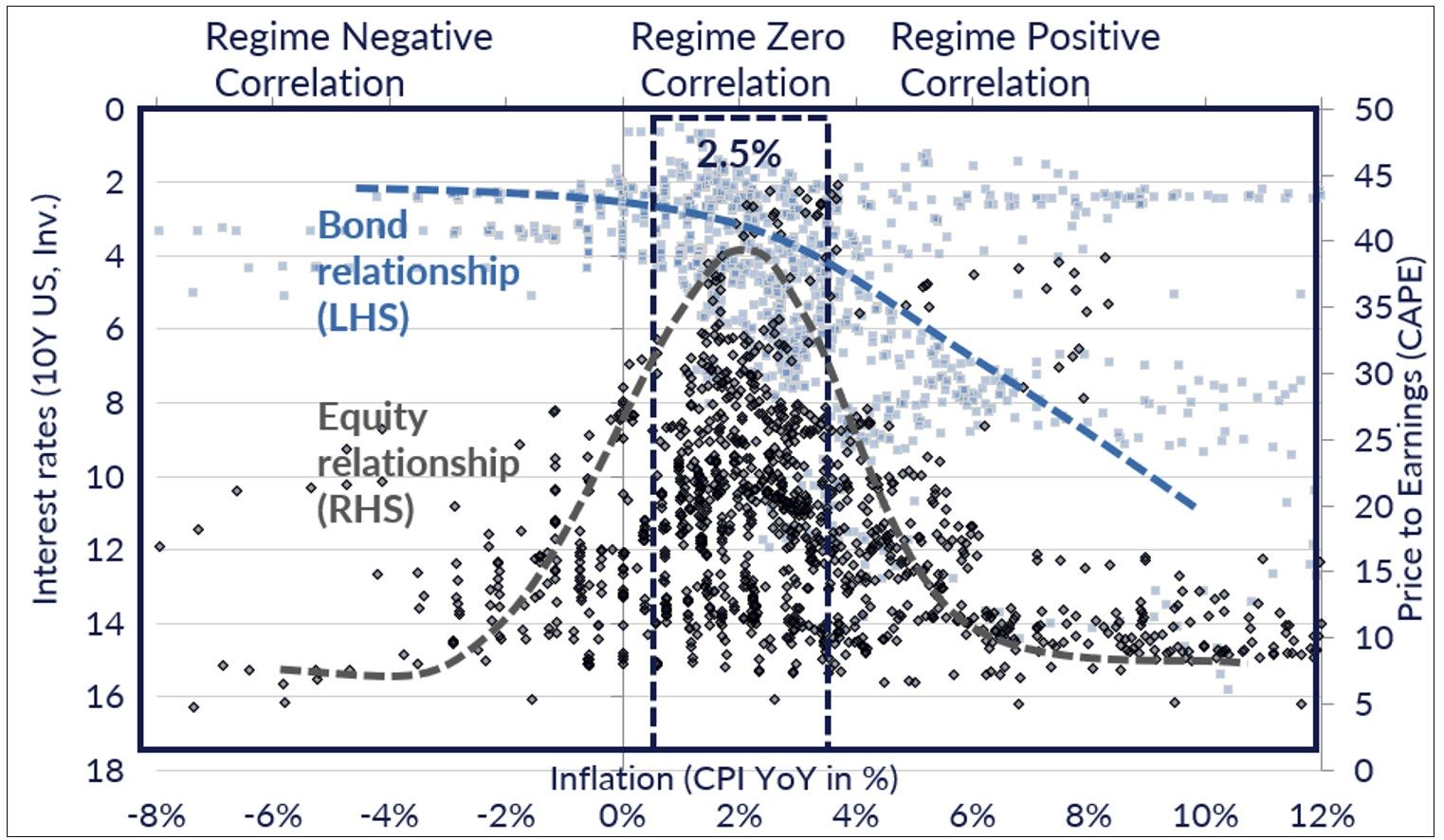

L’inflazione rimane al centro del dibattito ed è una variabile chiave non solo per i mercati finanziari ma anche per le autorità monetarie e fiscali. In effetti, la questione del potere d’acquisto è arrivata al centro dei dibattiti politici. I risultati delle elezioni in Francia questo fine settimana, con l’ascesa dei partiti alle due estremità dello spettro politico, ne sono l’ultima dimostrazione. Dal punto di vista di un gestore di portafogli obbligazionari è centrale anche la questione dello scenario inflazionistico. L’inflazione a lungo termine è un determinante chiave dei livelli dei tassi di equilibrio, siano essi i tassi di riferimento della banca centrale o i tassi di equilibrio a lungo termine. Infine, l’inflazione è anche il fattore determinante che influenza il livello di correlazioni tra azioni e obbligazioni e quindi una variabile importante in termini di costruzione del portafoglio. Troviamo empiricamente che le valutazioni obbligazionarie sono inversamente proporzionali al livello di inflazione, vale a dire che i rendimenti di equilibrio (o i prezzi di equilibrio) aumenteranno (e i prezzi diminuiranno) con l’aumento dell’inflazione strutturale e viceversa. La relazione tra inflazione e valutazione del mercato azionario è più complessa. Si ottiene, infatti, la massima valutazione del mercato azionario quando l’inflazione è stabile su un livello compreso tra il 2% e il 3%, e tende a peggiorare se l’inflazione scende verso lo 0% (rischio di deflazione) o aumenta oltre il 3% (rischio di inflazione). slittamento). Pertanto, la correlazione tra obbligazioni e azioni tenderà ad aumentare proporzionalmente all’inflazione, con una correlazione prossima allo zero quando l’inflazione è compresa tra il 2% e il 3%. Il grafico 1 illustra la relazione effettiva dal 1960 tra inflazione e livelli di rendimento da un lato (tasso USA a 10 anni) e dall’altro il livello di valutazione dell’S&P 500 (rapporto prezzo-utili corretto per il ciclo o CAPE in inglese ).

Grafico 1: Rapporto tra inflazione e valutazione di obbligazioni e azioni.

Fonti: dati di Robert Shiller dal 1960 con calcoli GAMA

Il grafico delinea tre tipi di regimi di correlazione tra azioni e obbligazioni: correlazioni negative quando l’inflazione è inferiore al 2%, una correlazione prossima allo zero quando l’inflazione oscilla tra il 2% e il 3%, e una correlazione sempre più positiva al di sopra del 3%.

Il grafico 2 illustra perfettamente l’importanza dell’inflazione come determinante della correlazione tra l’S&P 500 e i tassi a 10 anni statunitensi. Pertanto, negli anni ’70 e ’80, decenni caratterizzati da livelli elevati di inflazione, la correlazione tra azioni e obbligazioni era chiaramente positiva, con entrambi i tipi di attività che tendevano a diminuire durante gli anni di crescente inflazione (anni ’70) e tendevano al rialzo durante gli anni ’80. Al contrario, le correlazioni tra azioni e obbligazioni sono risultate negative, mentre l’inflazione è scesa sotto il 2%. Gli anni di questo decennio hanno visto drastici cambiamenti nei regimi di correlazione poiché gli anni del Covid sono iniziati come anni di regime di correlazione negativa, poi lo shock post-Covid ha spinto verso l’alto il livello di inflazione, portandoci in un regime di correlazione molto positivo. Infatti, se inizialmente i banchieri centrali hanno visto la crisi del Covid come uno shock dell’offerta, quindi a priori di natura transitoria, hanno subito notato che essa si è accompagnata anche ad uno shock della domanda a seguito degli interventi fiscali e monetari senza precedenti. Le obbligazioni, invece di offrire una gradita diversificazione, sono state al centro della correzione del 2022 sui mercati finanziari. Attualmente la correlazione azioni-obbligazioni si colloca su livelli intermedi, ancora positivi, coerenti con un livello di inflazione pari al 3,5%.

Grafico 2: Rapporto tra inflazione e correlazioni tra azioni (S&P 500) e obbligazioni (tassi a 10 anni, scala invertita).

Fonte: Bloomberg, calcoli GAMA

La questione centrale che ci interessa è quindi sapere quale livello di inflazione attraverseremo nei prossimi anni e come un investitore globale dovrebbe distribuire la sua allocazione tra asset a reddito fisso (ad esempio obbligazioni) o asset a reddito variabile (ad esempio azioni). Rimaniamo convinti che oggi sia estremamente difficile dare una risposta chiara a questa domanda e che sia necessario valutare i diversi fattori chiave in termini di andamento dei prezzi. Infatti, come abbiamo sottolineato nei nostri precedenti commenti mensili, il livello di inflazione dipenderà in gran parte dalle scelte politiche, in particolare in termini di politiche macroeconomiche. C’è la questione centrale della gestione dei deficit nelle nostre economie sviluppate e dello spazio di manovra che le banche centrali avranno per monetizzarli in tutto o in parte. Ci sono due schieramenti tra gli economisti riguardo alla questione dell’inflazione. Coloro che pensano che l’inflazione aumenterà strutturalmente, invocando ad esempio le “3 D”: deglobalizzazione, decarbonizzazione e demografia, ovvero una tendenza alla riduzione degli scambi in un contesto di protezionismo e delocalizzazione dei sistemi produttivi, una tendenza all’aumento dell’offerta costi e transizione energetica, e infine l’impatto dell’invecchiamento sui salari con pressioni al rialzo sui costi. Il campo avversario ribatterà che l’eccesso di debito nel sistema è il risultato di un eccesso di capacità produttiva a livello globale e che i prezzi sono destinati a rimanere sotto pressione con l’aumento dell’efficienza dei dispositivi di produzione (ad esempio, la robotizzazione). Il rischio finale di un debito eccessivo è quello di entrare in una spirale recessione-depressione-deflazione. Allo stesso modo, ribatteranno anche che la deglobalizzazione della produzione di beni intermedi non rallenta in alcun modo la globalizzazione dei servizi nell’era della digitalizzazione dell’economia e dell’impatto dell’intelligenza artificiale. Infine, non è affatto chiaro che l’evoluzione delle tendenze demografiche sia inflazionistica con le pressioni migratorie e lo sviluppo dell’intelligenza artificiale.

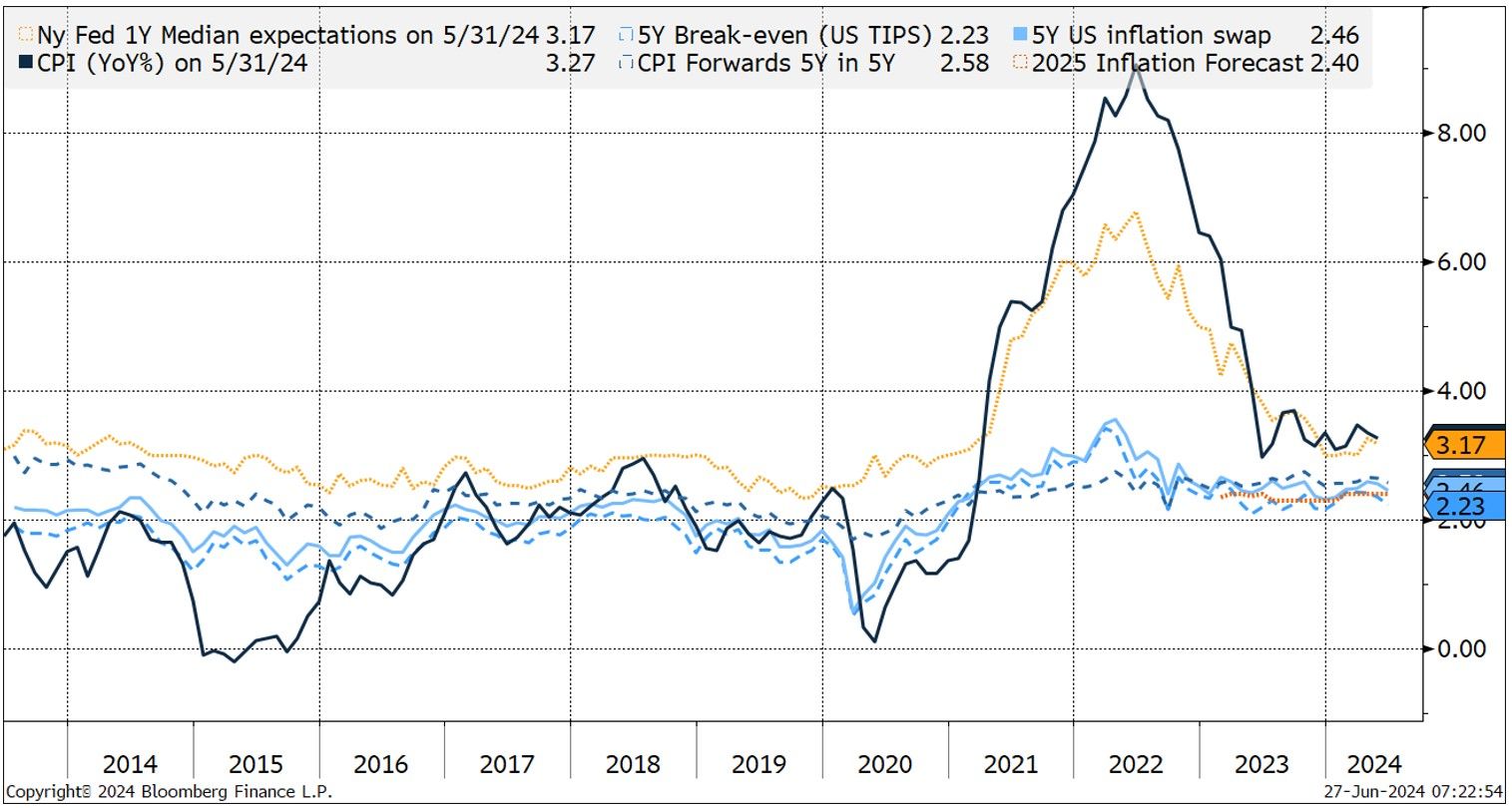

È interessante notare che i gestori patrimoniali internazionali vedono il rischio di inflazione come il loro principale rischio principale nell’indagine attentamente osservata della Bank of America, e questo dall’aprile 2021. Tuttavia, è chiaro che gli operatori sui mercati obbligazionari si aspettano un’inflazione molto stabile a partire da aprile 2021. media nei prossimi 10 anni con un tasso di inflazione di pareggio compreso tra il 2% e il 2,5% negli ultimi 18 mesi (vedi grafico 3).

Grafico 3: Inflazione al consumo (blu scuro), indagine della Fed sull’inflazione attesa e aspettative di inflazione implicite fornite dai mercati obbligazionari (azzurro).

Fonti: Bloomberg, GAMA

In altre parole, il mercato obbligazionario non sembra temere uno slittamento inflazionistico e sembra più preoccupato per un possibile errore di politica monetaria. Se ciò dovesse trovare conferma nei numeri, possiamo facilmente immaginare da un lato una normalizzazione dei tassi verso tassi di equilibrio di lungo periodo (leggermente inferiori al livello di inflazione) e dall’altro livelli di correlazioni tra azioni e obbligazioni che restituiscono verso lo zero, offrendo ancora una volta un grande vantaggio in termini di effetto di diversificazione.

Se confrontiamo i premi per il rischio azionario e obbligazionario, vediamo che dopo 5 anni di sottoperformance, le obbligazioni in USD di qualità – titoli del Tesoro o obbligazioni societarie – offrono rendimenti simili a quelli azionari, anche se con una volatilità più elevata e significativamente più debole. Il grafico 4 mette a confronto il rendimento medio dell’S&P 500 su 10 anni incorporando un’ipotesi di crescita degli utili del 7% annuo rispetto ai livelli attuali con i rendimenti dei titoli del Tesoro USA a 10 anni o dei rendimenti societari in USD.

Grafico 4: rendimenti delle attività in USD e volatilità implicita di azioni e obbligazioni.

Fonte: Bloomberg, calcoli GAMA, rendimenti di liquidità, titoli di stato (a 10 anni) e aziendali rispetto a una stima dei rendimenti azionari dell’S&P 500 utilizzando un’ipotesi del 7% degli utili a 10 anni dai profitti correnti.

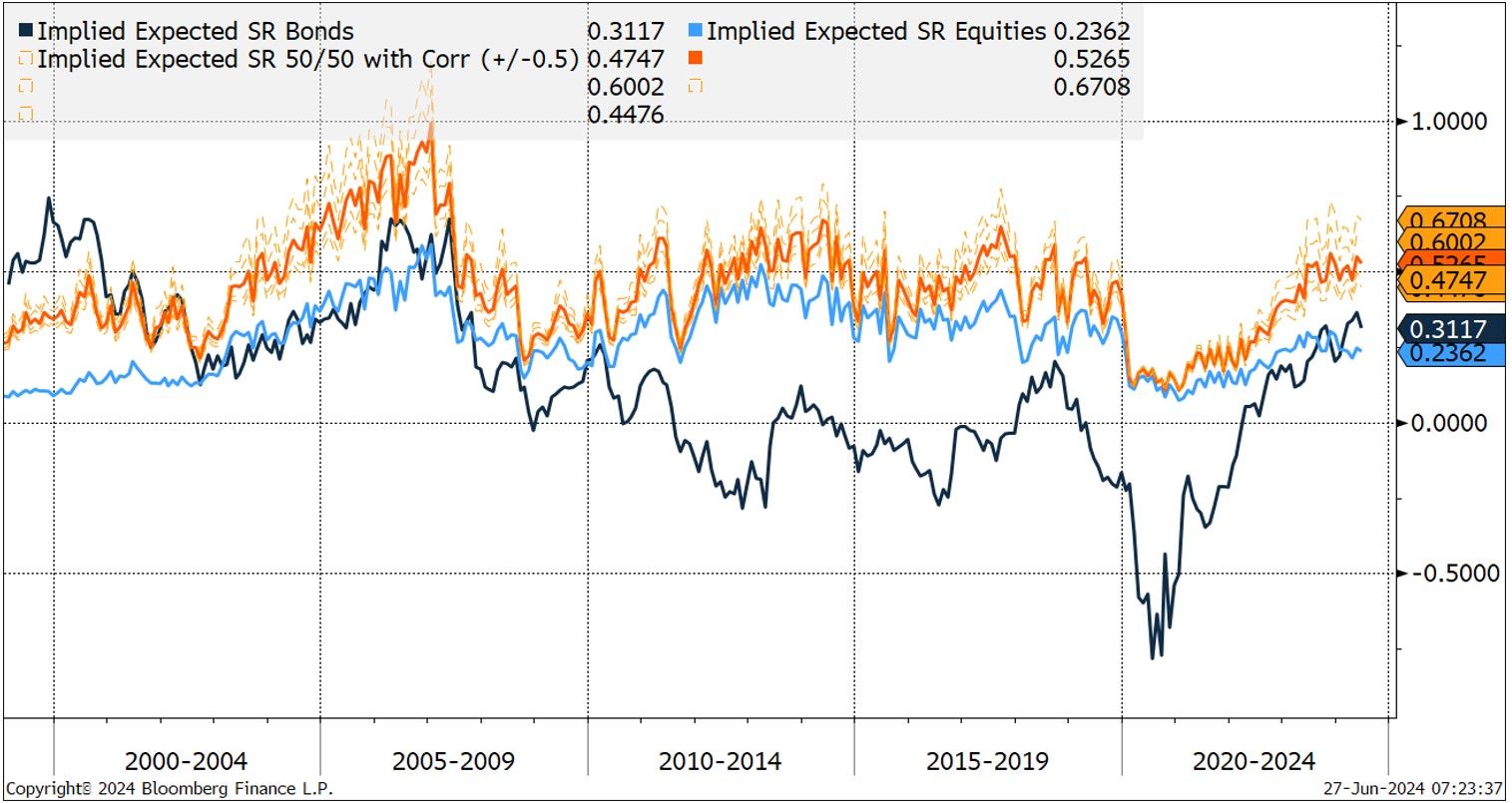

Grafico 5: Indici di Sharpe (rendimento in eccesso per unità di rischio) di azioni, obbligazioni e un portafoglio bilanciato 50/50.

Fonte: Bloomberg, calcoli GAMA prendendo ipotesi di rischio (volatilità implicita su azioni e obbligazioni) e diverse ipotesi in termini di correlazioni tra azioni e obbligazioni (tra +0,5 e -0,5).

Ciò che è degno di nota, sulla base di queste stime, è vedere che le obbligazioni stanno tornando attraenti rispetto alle azioni per la prima volta dal 2007 circa. D’altro canto, un portafoglio bilanciato 50/50 offre ora una redditività attesa adeguata al rischio tra le più alte. attraente per 10 anni. Si noti che le volatilità implicite utilizzate sono storicamente basse per le azioni (VIX al 12%) e elevate per le obbligazioni (MOVE a 100 pb o circa il 7% equivalente per un’obbligazione americana a 10 anni).

POSIZIONAMENTO DI UN PORTAFOGLIO OBBLIGAZIONARIO GLOBALE

In questo contesto, come posizionare un portafoglio obbligazionario? Rimaniamo generalmente costruttivi sulle obbligazioni investment grade. Le obbligazioni indicizzate all’inflazione offrono protezione e quindi un’interessante diversificazione in caso di uno spostamento dello scenario verso un aumento più strutturale dell’inflazione (questo non è attualmente il nostro scenario principale). Un investitore può quindi essere certo di ricevere il 2% in più rispetto all’inflazione in USD. Continuiamo a privilegiare un portafoglio piuttosto difensivo in termini di rischio di credito, privilegiando obbligazioni di qualità nei segmenti intermedi ed evitando scadenze molto lunghe, che sono vulnerabili a un irripidimento delle curve dei rendimenti. Manteniamo un approccio cauto nei confronti dei segmenti creditizi più rischiosi, in particolare quello high yield, che a nostro avviso offre una protezione insufficiente in termini di remunerazione. Privilegiamo la diversificazione verso le cosiddette obbligazioni ibride di emittenti finanziari e non finanziari di qualità, anche se abbiamo ridotto questa allocazione nel corso del secondo trimestre. Infine, la diversificazione in obbligazioni societarie emergenti consente di esporsi a emittenti di qualità con premi interessanti.

In generale, le obbligazioni hanno ritrovato le caratteristiche attese di questa classe di attivi. Dopo essere stati penalizzanti per la performance negli ultimi cinque anni, hanno potuto ancora una volta offrire le loro due più grandi qualità: una fonte di rendimento attraente e stabile, nonché un valore di diversificazione. I “bond vigilantes”, che potremmo tradurre come “guardiani del tempio dei bond”, seguiranno da vicino l’evoluzione dell’inflazione nei prossimi anni e le principali decisioni politiche delle autorità monetarie e fiscali e non esiteranno a manifestare il loro malcontento nei caso di inflazione che scivola verso l’alto.

{kind=link}