L’oro ha stabilito record negli ultimi mesi, nonostante l’aumento dei tassi di interesse reali, che storicamente ha svantaggiato il metallo giallo. Tra incertezza geopolitica e acquisti da parte delle banche centrali, l’obiettivo dei 3.000 dollari l’oncia è nel mirino.

Il rifugio sicuro per eccellenza che fa meglio dell’S&P500. È stata una delle grandi storie del 2024. L’oro è aumentato del 27% nel 2024 rispetto a un modesto 23% per l’indice di punta della Borsa di New York. L’oro non è quindi esattamente dove ci aspettiamo che sia e la sua evoluzione ostacola la correlazione storica con i tassi di interesse reali.

Rapporto storicamente negativo

Storicamente, c’è stata una relazione negativa tra i tassi di interesse reali (tassi nominali meno inflazione) e l’oro. Infatti, essendo l’oro un bene che non rende, quanto più bassi sono i tassi (e quindi minore è il rendimento delle obbligazioni), tanto più interessante è detenerlo. Al contrario, più alti sono i tassi, meno interessante è detenere oro.

Dal 2022 e dall’inizio del ciclo di stretta monetaria (che ci sembra essere in un’altra vita mentre i dibattiti sui tagli dei tassi animano le nostre giornate), questa correlazione non funziona più. Sulla scia dell’inizio dell’aumento dei tassi di riferimento da parte della Fed nel luglio 2022, i tassi a lungo termine sono aumentati. Ma l’oro è cresciuto di concerto. Pertanto, l’oro ha continuato a battere i suoi record mentre i tassi a lungo termine (il titolo americano a 10 anni è il punto di riferimento in quest’area) hanno raggiunto livelli mai visti dal periodo precedente la crisi del 2008.

Incertezze

Diversi elementi possono spiegare perché questo rapporto non funziona più. Innanzitutto l’oro è il bene rifugio per eccellenza. E il minimo che possiamo dire è che l’incertezza è aumentata di un livello negli ultimi anni. Sul piano geopolitico, tra il ritorno della guerra in Europa e un Medio Oriente capovolto, le tensioni sono elevate. Senza dimenticare lo Stretto di Taiwan dove la pressione cinese aumenta ogni anno. Quindi, i deficit sono elevati in molti paesi del mondo. Dalla Francia e il suo deficit che nessuno sa stimare, agli Stati Uniti dove nessuno sembra realmente preoccuparsene (per favore fate saltare quel tetto del debito), l’oro può apparire come una sorta di rifugio contro questa svalutazione delle valute che non non dire il loro nome.

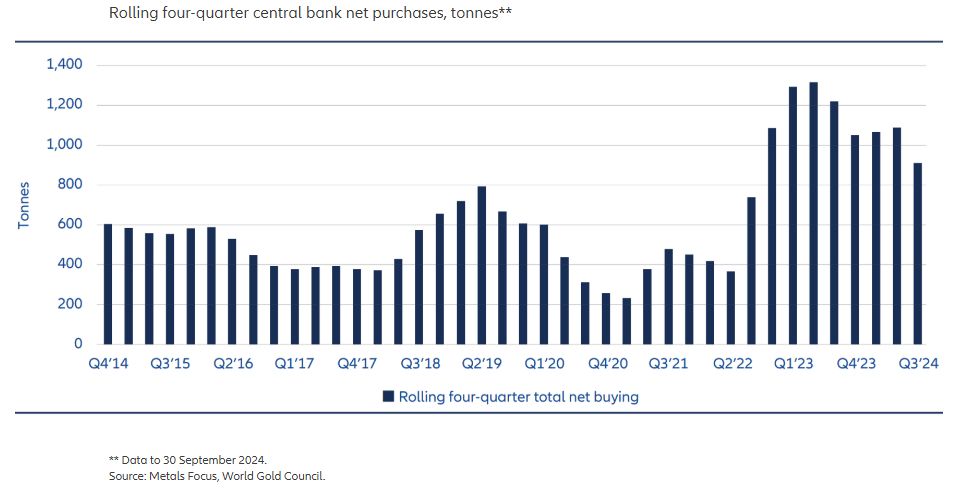

Le banche centrali riempiono le loro casse

La ragione principale del rialzo dell’oro deriva senza dubbio da un meccanismo molto più semplice. Il prezzo dell’oro dipende, come qualsiasi altro asset, dall’equilibrio domanda/offerta. In questo mercato, le banche centrali sono acquirenti importanti (circa un quarto della domanda) e hanno aumentato significativamente le loro riserve ormai da quasi tre anni. L’impennata degli acquisti da parte della banca centrale corrisponde grosso modo allo scoppio della guerra in Ucraina. Le sanzioni occidentali che ne sono seguite, che hanno congelato miliardi di dollari in asset, hanno spinto molte banche centrali a desensibilizzarsi nei confronti del dollaro, e quindi a ridurre il peso del dollaro nelle loro riserve. Pertanto, Cina e Russia sono stati i principali acquirenti del mercato dell’oro.

A ciò si aggiunge la forte domanda da parte dei privati in Asia. Dal 2024, le famiglie cinesi e indiane hanno aumentato significativamente i loro investimenti in oro esclusi i gioielli (rispettivamente +68% e +19%, tra il primo trimestre del 2024 e il primo trimestre del 2023, secondo il World Gold Council), per diversificare i propri asset. In India perché è aumentata la capacità di risparmio. In Cina, perché i mercati immobiliari e azionari hanno subito cali significativi.

Per i prossimi mesi, il consenso sull’oro è chiaramente rialzista. Molti strateghi hanno come obiettivo l’obiettivo dei 3.000 dollari. Per tutti i motivi precedentemente citati e perché è sempre bene pubblicare un numero elevato.