– La Fed lascia invariati i suoi tassi

Politica monetaria e inflazione USA, elezioni in Francia e gap di rendimento tra i bond francesi e tedeschi, crisi del debito globale, esposizione dei family office alle materie prime, sottoperformance cronica dei fondi azionari americani rispetto all’indice S&P1500: tutte le notizie finanziarie della settimana in 7 grafici.

Iscriviti ora e goditi la funzione di riproduzione audio.

BotTalk

1- La Fed lascia i tassi invariati e rimane cauta sul futuro degli eventi

Come previsto, la Fed ha mantenuto invariati i tassi di riferimento. La banca centrale statunitense mantiene il tasso di riferimento entro l’intervallo obiettivo del 5,25-5,5% e negli ultimi mesi ha rivisto la sua valutazione dell’inflazione da “mancanza” di progressi a progressi moderati.

Tuttavia, i famosi “dot plot” (proiezioni dei tassi nel 2024 e nel 2025) si sono rivelati più restrittivi del previsto: le previsioni mediane del FOMC mostrano riduzioni dei tassi di 25 punti base nel 2024 (rispetto ai 75 punti base iniziali) e riduzioni dei tassi di 100 punti base punti base nel 2025 (rispetto ai 75 punti base iniziali).

Un altro sviluppo degno di nota è la stima a lungo termine del tasso dei fondi federali, ora aumentato al 2,8% secondo le previsioni mediane. Si tratta del secondo aumento consecutivo, dopo essere passati dal 2,% al 2,6% l’ultima volta. Pertanto, in sei mesi, i membri della Fed hanno aggiunto più di un quarto di punto percentuale alla loro stima del tasso di riferimento a lungo termine, chiamato tasso neutrale. Inoltre, la Fed ha rivisto al rialzo le sue previsioni sull’inflazione per la fine del 2024, ma ha preferito mantenere invariate le previsioni sul tasso di disoccupazione.

Da notare che i dati rassicuranti relativi al tasso di inflazione nel mese di maggio (vedi grafico seguente) sono stati trasmessi ai membri del FOMC nel corso della riunione. Tuttavia, molti vogliono attendere dati aggiuntivi (ad esempio, il tasso di inflazione PPI o PCE) prima di modificare le proprie previsioni.

In sintesi: la Fed ha ridefinito i “dot plot” 2024-2025 da (2+3) a (1+4) e ha alzato le previsioni di inflazione per il 2024. Si tratta quindi di un messaggio di cautela e indica che la Fed vuole ottenere maggiori dati economici prima di impegnarsi a ridurre i tassi di riferimento.

Da parte nostra, ci aspettiamo ancora che la politica monetaria si normalizzi nei prossimi mesi. Si prevede che la Fed continui il suo approccio “incontro per incontro”, con il nostro scenario di base che prevede un primo taglio dei tassi a settembre. In effetti, ci vorranno almeno altri mesi di dati per garantire che l’inflazione si comporti in un modo ritenuto accettabile dalla Fed. Una delle principali lezioni apprese oggi è che un numero significativo di membri del FOMC potrebbe preferire aspettare anche più di settembre se i prossimi dati non forniranno chiari segnali di movimento disinflazionistico.

Fonte: ZeroHedge

2- Sollievo per i mercati con la pubblicazione dell’indice dei prezzi al consumo americano

Questo è stato il dato macroeconomico della settimana. I dati sull’inflazione statunitense per il mese di maggio hanno piuttosto rassicurato i mercati. In effetti, il tasso di inflazione è stato inferiore alle attese a maggio: 0,0 per il tasso di inflazione “complessivo” sequenziale rispetto al +0,1% previsto; e +0,2% per il tasso di inflazione “core” sequenzialmente rispetto al +0,3% previsto. Di conseguenza, il tasso di inflazione annuo complessivo è ridotto al +3,3% (dopo il +3,4% di aprile) e il tasso di inflazione “core” è ridotto al +3,4% (+3,6% ad aprile), il livello più basso degli ultimi tre anni. . L’inflazione resta al di sopra del target del 2% della Fed, ma è ripresa la tendenza al rallentamento dell’inflazione, dopo le sorprese al rialzo del primo trimestre dell’anno.

L’inflazione immobiliare rimane stabile, ma il tasso di inflazione non immobiliare (+2,1% su base annua) è ora quasi in linea con il livello fissato dalla Fed. L’inflazione dei servizi, forte nei mesi precedenti, sta finalmente rallentando (+0,2% a maggio contro +0,4% ad aprile e +0,5% a marzo). Nel mese di maggio i prezzi dei beni durevoli e non durevoli sono diminuiti (rispettivamente -0,5% e -0,4%).

Questi dati supportano il nostro scenario di una tendenza graduale verso la disinflazione negli Stati Uniti, mentre le tensioni sul mercato del lavoro si allentano e la domanda dei consumatori perde un po’ di slancio.

Fonte: Bloomberg

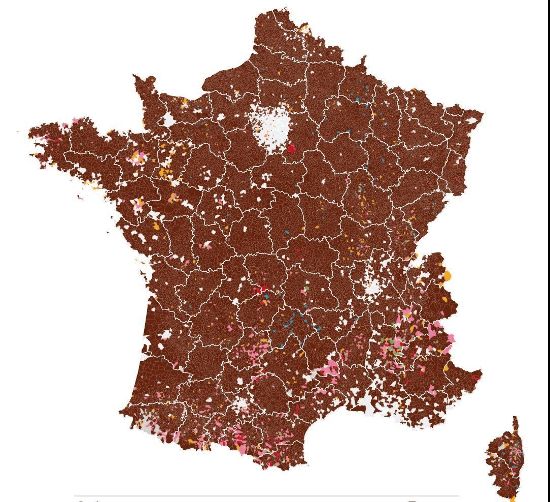

3- Una Francia “marrone”.

La mappa qui sotto mostra in marrone i comuni in cui il partito di Marine Le Pen (Raggruppamento Nazionale) ha vinto le elezioni europee.

Fonte: Xavier Ruiz

4- Distanza tra l’OAT decennale e il Bund

Dopo i risultati delle elezioni europee in Francia e l’annuncio dello scioglimento dell’Assemblea nazionale, il divario di rendimento tra i titoli di stato francesi a 10 anni (OAT) e quelli del governo tedesco (Bund) con la stessa scadenza si è modificato. Lo spread tra queste due obbligazioni è ora superiore a 75 punti base. Niente di drammatico, almeno per il momento. Una vittoria del Raggruppamento Nazionale (o dell’alleanza di sinistra) alle elezioni legislative che si terranno all’inizio di luglio potrebbe, tuttavia, generare un divario di rendimento ancora più sostanziale.

Fonte: Bloomberg

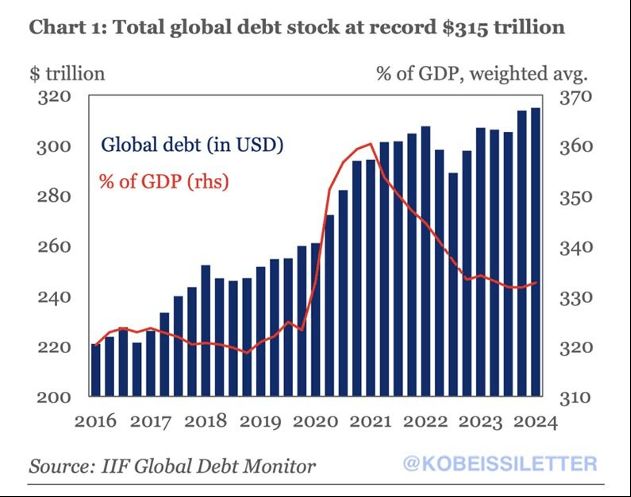

5- Una crisi del debito globale

Il debito totale emesso dai governi ha raggiunto la cifra colossale di 315mila miliardi di dollari nel primo trimestre del 2024, un nuovo massimo storico. Solo nel primo trimestre, il debito globale totale è aumentato di 1,3 trilioni di dollari. Nel frattempo, il debito dei mercati emergenti ha raggiunto i 105.000 miliardi di dollari, con un aumento di circa 50.000 miliardi di dollari nell’arco di un decennio, con il maggiore aumento registrato in Cina. Nei mercati sviluppati, gli Stati Uniti e il Giappone hanno contratto la maggior parte del debito. Attualmente, il rapporto debito/PIL globale è salito al 333%, un livello inferiore al record del 362% stabilito nel 2021. Il debito si sta diffondendo come soluzione globale alle varie sfide che gli Stati si trovano ad affrontare.

Fonte: La lettera di Kobeissi

6- I family office hanno un’esposizione molto bassa alle materie prime

Di seguito è riportata l’allocazione strategica dei family office negli Stati Uniti. Osserviamo un’allocazione molto elevata agli asset privati (in particolare private equity, immobili e hedge fund) e una bassa allocazione ai prodotti a reddito fisso. Notiamo anche l’allocazione molto bassa alle materie prime e all’oro (1% in totale).

Fonte: UBS, CNBC

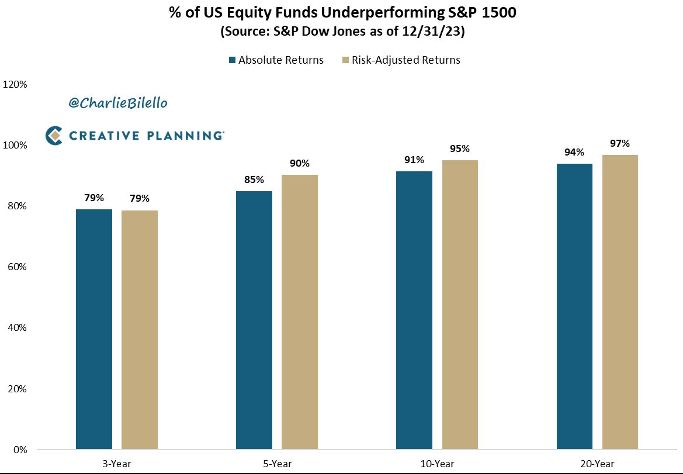

7- La cronica sottoperformance dei fondi azionari americani rispetto al loro benchmark

La stragrande maggioranza dei fondi azionari statunitensi sottoperformano l’S&P 1500. Più lungo è il periodo, maggiore è la percentuale di sottoperformance.

Fonte: Charlie Biello

Charles-Henry Monchau è Chief Investment Officer della Banca Syz. Porta con sé 25 anni di esperienza internazionale negli investimenti multi-asset, con precedenti posizioni dirigenziali presso Dubai Investments, Deutsche Bank, EFG Bank, Rothschild Bank AG a Zurigo, Lombard Odier e BNP Paribas.Più informazioni

Hai trovato un errore? Segnalacelo.

{kind=link}