Dopo la forte ripresa degli anni precedenti, la crescita del mercato svizzero dell’intrattenimento e dei media dovrebbe stabilizzarsi su un fatturato di 21,4 miliardi di CHF nel 2023. Lo dimostra l’ultima edizione di “Prospettive svizzere per l’intrattenimento e i media 2024-2028» da PwC Svizzera. Gli autori dello studio prevedono che la Svizzera sarà il paese con la crescita più lenta nell’Europa occidentale entro il 2028, con un tasso di crescita annuale composto (CAGR) dell’1,1%.

Questo rallentamento è spiegato da una combinazione di fattori. Da un lato, l’inflazione e l’aumento del costo della vita che i consumatori hanno dovuto affrontare di recente, in particolare a causa della guerra in Ucraina e dei suoi effetti, ad esempio, sui prezzi dell’energia. Dall’altro, l’effetto “post-COVID” è svanito: entro il 2023, la ripresa dovuta alla revoca delle restrizioni legate al COVID, in particolare nei segmenti che comportano interazioni di persona come la musica dal vivo o la vendita al dettaglio, era in calo.

In questo contesto, si prevede che i fornitori del settore E&M affronteranno un ambiente operativo più impegnativo nei prossimi quattro o cinque anni, con una crescita in rallentamento dopo il 2024. Si prevede un tasso di crescita annuale composto (CAGR) dell’1,1% (rispetto all’1,7% nella nostra precedente previsione per il quinquennio fino al 2027), che porterebbe i ricavi dell’intero settore in Svizzera a CHF 22,6 miliardi nel 2028.

In un panorama di mercato così dinamico, il settore E&M è spinto a ripensare radicalmente i suoi modelli di business esistenti per attingere a nuovi potenziali di crescita. Poiché il settore è strettamente influenzato dai comportamenti dei consumatori in continua evoluzione e dai progressi tecnologici, i fornitori di E&M dovrebbero, ad esempio, abbracciare la trasformazione digitale, sfruttare l’analisi dei dati per personalizzare la distribuzione dei contenuti e il coinvolgimento del pubblico o esplorare nuovi flussi di entrate per rimanere competitivi.

I MEDIA

Cinema e streaming sono popolari

Con una crescita del 25,5%, il cinema si è ripreso dal COVID-19. Inoltre, i ricavi dello streaming hanno contribuito alla forte crescita di video, musica e radio Over-The-Top (OTT). In futuro, l’esperienza del cinema su grande schermo, così come i video OTT, continueranno a essere tra i vincitori nel mercato dei consumatori. I maggiori perdenti, d’altro canto, sono giornali, libri e riviste per i consumatori. Con un CAGR del -0,6%, si prevede che anche la televisione tradizionale perderà terreno.

Accesso a Internet:

La Svizzera è uno dei mercati di accesso a Internet più preziosi in Europa, nonostante la sua popolazione relativamente piccola. Mentre Svezia e Danimarca erano davanti alla Svizzera in termini di quota di famiglie con accesso a Internet nel 2003, quasi tutte le famiglie svizzere avevano accesso a Internet (99,7% rispetto a una media UE del 93,1%). Tuttavia, si prevede che il mercato crescerà ancora marginalmente nel periodo di previsione, con un tasso di crescita annuale composto (CAGR) dello 0,2%, aumentando i ricavi totali da CHF 8,6 miliardi a CHF 8,7 miliardi.

I ricavi dei servizi mobili hanno continuato la loro traiettoria ascendente nel 2023, seppur marginalmente, con una crescita annuale dello 0,8%. I ricavi dei servizi fissi e mobili seguono andamenti diversi, con i ricavi dei servizi fissi previsti in calo a un tasso del -1,3% (CAGR). Tuttavia, i ricavi totali dei servizi registreranno un aumento marginale nel periodo di previsione, poiché i guadagni dai servizi mobili compenseranno questa perdita.

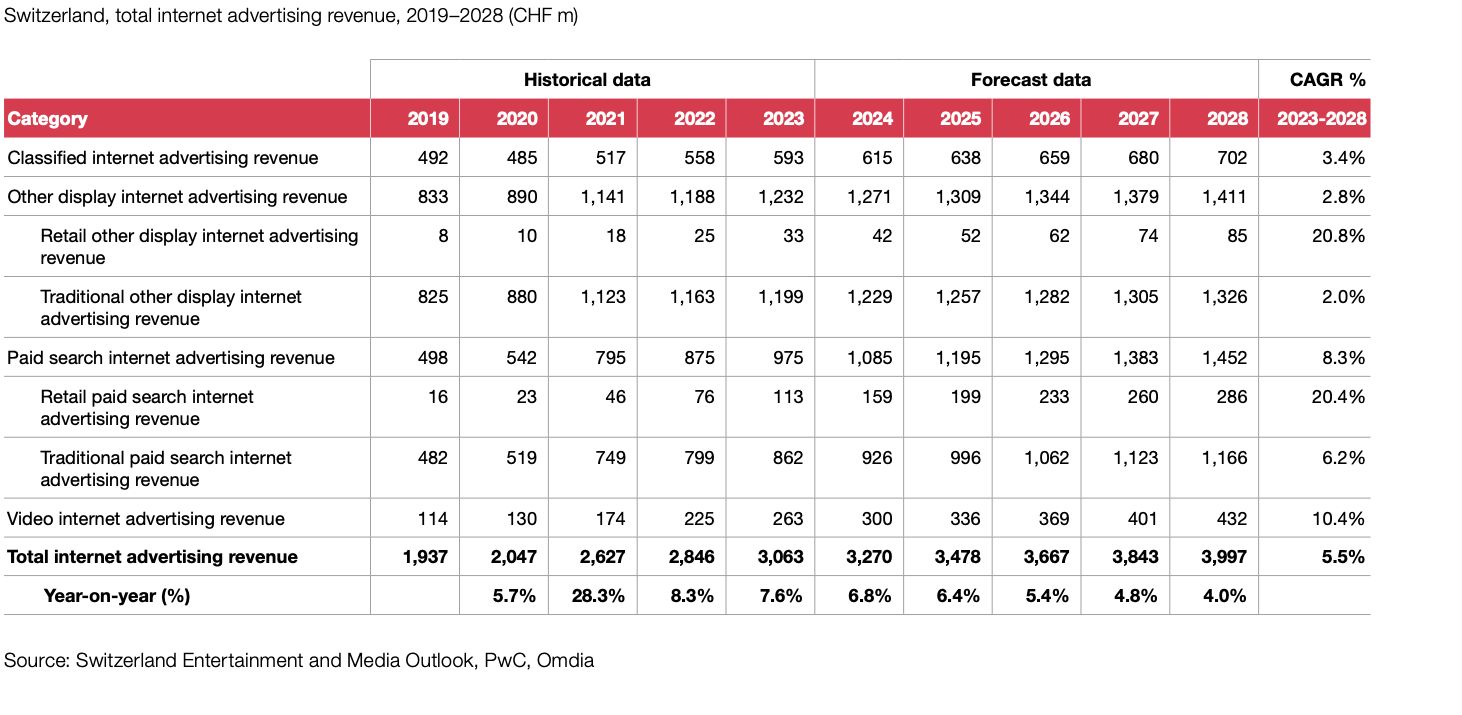

Pubblicità online

La Svizzera ha un mercato pubblicitario online altamente maturo, con ricavi totali previsti in forte crescita nel periodo di previsione, da CHF 3,1 miliardi nel 2023 a CHF 4,0 miliardi nel 2028, con un tasso di crescita annuale composto del 5,5%. I principali motori di questa crescita saranno i video online e la ricerca a pagamento, che mostreranno tassi di crescita annuale composti rispettivamente del 10,4% e dell’8,3%, sebbene nel caso dei video, questo aumento deriverà da una base di ricavi meno consolidata. Fonti di ricavi più mature, come la tradizionale pubblicità display online, mostreranno una crescita più stabile.Premere

I ricavi totali generati dal mercato dei giornali, delle riviste per consumatori e dei libri nel 2023 sono stati pari a CHF 1,9 miliardi, in calo del 3,6% rispetto all’anno precedente. Si prevede che questo calo continuerà fino al 2028, con i ricavi totali in calo a un tasso di crescita annuale composto (CAGR) del -2,9%, raggiungendo CHF 1,7 miliardi. Questo calo è principalmente dovuto al continuo calo dei media stampati, con i formati cartacei di giornali, riviste per consumatori e libri che dovrebbero tutti subire cali. Mentre si prevede che ogni segmento vedrà un aumento dei ricavi digitali, questi non saranno sufficienti a compensare le perdite. Ciò porterà quindi a un calo complessivo in tutti e tre i formati, con i ricavi cartacei che attualmente rappresentano una base molto più ampia rispetto a quelli digitali.

Visualizzazione – DOOH

La Svizzera rimane il quarto mercato pubblicitario out-of-home (OOH) più grande dell’Europa occidentale, dietro Germania, Regno Unito e Francia. Nel 2023, la ripresa del mercato svizzero post-COVID-19 ha rallentato, con una crescita annuale del 6,7%, rispetto al 17,0% del 2022. Tuttavia, i livelli di fatturato pre-pandemia saranno completamente recuperati entro il 2024, con una quota maggiore di questi ricavi provenienti dal digitale rispetto al 2019.

Nel 2023, il fatturato totale della pubblicità esterna ha raggiunto CHF 477 milioni e si prevede che il fatturato totale crescerà a un tasso di crescita annuo composto marginale (CAGR) dello 0,9% nel periodo di previsione, raggiungendo CHF 499 milioni entro il 2028.

TV a pagamento

La spesa dei consumatori per gli abbonamenti alla pay TV, sia base che premium, include video on demand (VOD) e pay-per-view (PPV) a cui si accede tramite operatori via cavo, provider satellitari, compagnie telefoniche e altri distributori multicanale. Questo considera solo l’abbonamento principale alla pay TV in ogni nucleo familiare, quindi la penetrazione non supera il 100%. Il video domestico fisico copre la spesa dei consumatori per film, programmi TV e altri contenuti di intrattenimento filmati premium, sia su DVD che su Blu-ray.

I ricavi della TV in abbonamento svizzera cresceranno a un tasso di crescita annuo composto (CAGR) dell’1,6%, raggiungendo CHF 1,6 miliardi nel 2028, rispetto a CHF 1,5 miliardi nel 2023. Swisscom rimane leader di mercato nella pay TV, registrando quasi 1,6 milioni di abbonati alla pay TV alla fine del 2023, in leggero calo rispetto al 2022. Swisscom ha beneficiato della detenzione di diversi importanti diritti sportivi, tra cui quelli per la Swiss Football League, il cui precedente accordo è stato recentemente prorogato di cinque anni, fino al 2030.

VR e AR continuano ad avere successo

Nel 2023, VR e AR hanno registrato la crescita più forte di tutti i segmenti di mercato, con un aumento del 36,4%. “Gli esperti prevedono una forte crescita anche per i prossimi quattro anni, con un fatturato di 161 milioni di CHF nel 2023 e un quasi raddoppio entro il 2028”, afferma Bogdan Sutter, Director, Strategy and Digital Change Expert presso PwC Svizzera.

AI generativa: un’immagine ambivalente

Il quadro rimane disomogeneo quando si parla di AI generativa: l’AI generativa ha il potenziale non solo di ridurre i costi, ma anche di guidare la crescita dei ricavi. Allo stesso tempo, tuttavia, il rischio di disinformazione è fortemente ponderato dagli esperti del settore e si prevede che l’AI porterà a perdite di posti di lavoro.

Insomma

I ricavi di intrattenimento e media (E&M) hanno subito una transizione, con la ripresa post-COVID che ha lasciato il posto alle aspettative di una crescita normalizzata a partire dal 2024. Nel 2023, alcuni segmenti hanno registrato una crescita particolarmente forte, come la realtà virtuale (VR) e la realtà aumentata (AR), i film, i video OTT e la musica e la radio, trainati principalmente dall’aumento dei ricavi da streaming. Altri segmenti hanno avuto un anno più difficile, in gran parte a causa di cali significativi negli abbonamenti alla pay-TV, nella pubblicità televisiva, nei quotidiani e nelle riviste cartacee e nei video domestici fisici.

Lo spostamento del comportamento dei consumatori verso alternative digitali ha portato a cali nei segmenti più tradizionali come la stampa e la TV tradizionale. Al contrario, la pubblicità online, insieme a VR e AR, sono diventati importanti driver di fatturato nel settore E&M, con una quota crescente della spesa totale ora attribuita a fonti digitali.

Inoltre, nuove tecnologie come l’intelligenza artificiale (IA) stanno trasformando il panorama pubblicitario. L’IA generativa è una tecnologia potente e altamente dirompente con impatti significativi per il settore E&M. Tuttavia, le sfide e i rischi associati devono essere affrontati in modo proattivo. Questa interruzione può essere scomoda e l’IA generativa solleva preoccupazioni circa il suo impatto sull’occupazione, sulla protezione dei dati e della proprietà intellettuale e sulle questioni etiche. Insieme, questi fattori possono esacerbare discriminazione, pregiudizi, disinformazione, manipolazione e abuso.

Queste domande devono essere affrontate se l’IA generativa deve diventare una forza per il bene, in grado di realizzare le opportunità e i benefici che può offrire. L’ambiente operativo per il settore E&M sarà più impegnativo nei prossimi quattro o cinque anni. Le aziende che saranno in grado di superare il rallentamento della crescita saranno quelle che riconosceranno il passaggio al digitale nelle preferenze dei consumatori e che potranno sfruttare le nuove tecnologie digitali per trasformare l’esperienza utente.