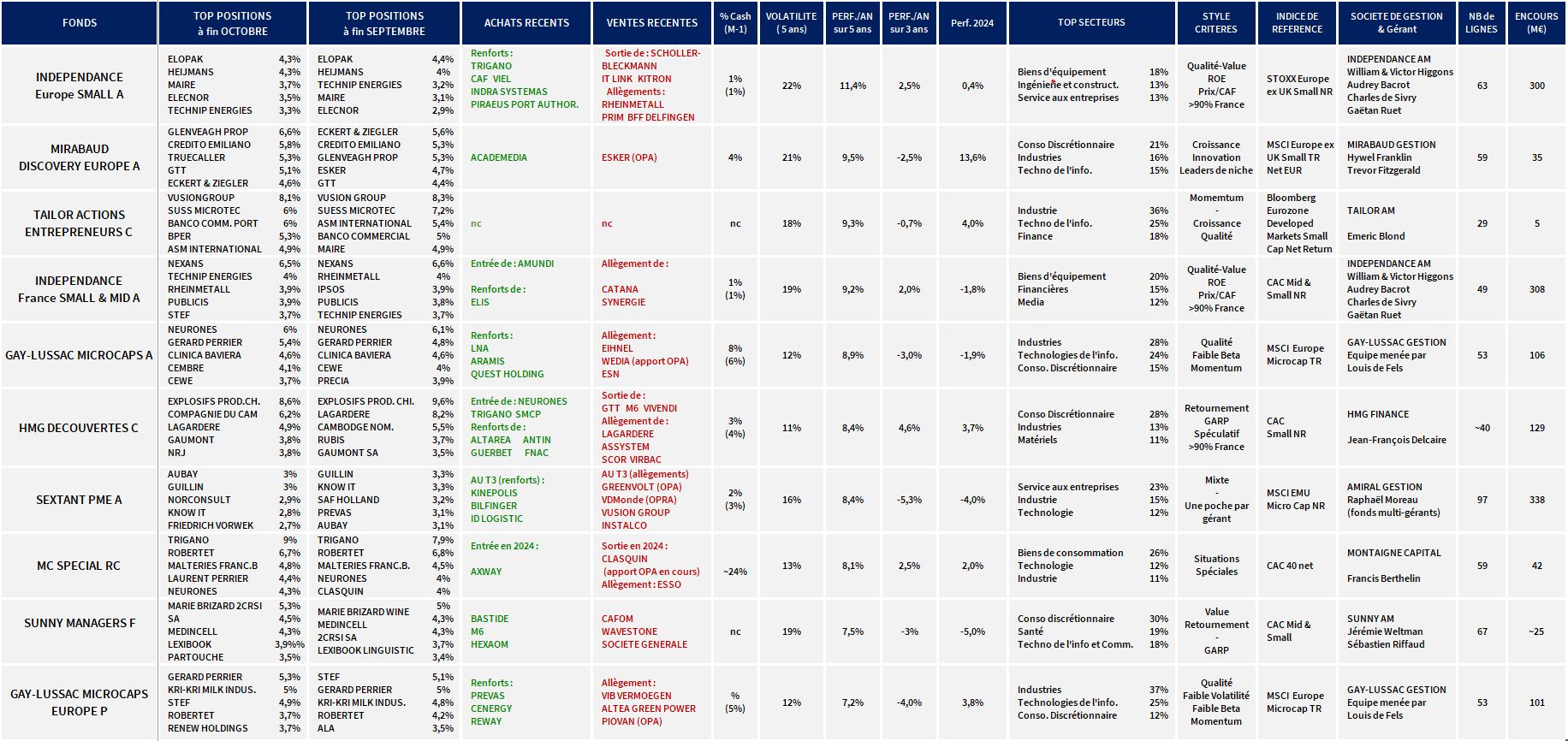

Ogni mese esaminiamo i resoconti mensili di attività dei fondi europei a piccola capitalizzazione (OICR) e riassumiamo per voi sotto forma di tabella riepilogativa le ultime scelte dei migliori gestori. L'obiettivo: aiutarvi a selezionarli meglio, comprenderne meglio la performance e permettervi di seguire facilmente le ultime decisioni dei migliori stock picker francesi. E perché non ispirarsi ad esso nelle proprie scelte di valori.

L'altro calo dei piccoli titoli europei

Dall'inizio di ottobre i mercati europei sono poco orientati, a differenza del mercato americano dove i risultati sono meno contrastanti e dove la prospettiva e poi l'elezione di Donald Trump hanno entusiasmato il mondo degli affari.

La sensazione di stallo economico è particolarmente forte in Francia e Germania, mentre l’attività sta andando meglio nell’Europa meridionale. Nel Nord Europa si sono osservati segnali di ripresa in alcuni settori come quello immobiliare, in un contesto di allentamento monetario. I dirigenti di Amiral Gestion sottolineano che “il livello generale di cautela nei confronti delle quotazioni tedesche e francesi talvolta contamina alcuni corsi azionari di società poco toccate dall'economia locale, il che può costituire una fonte di opportunità di stock picking”.

Evoluzione, dividendi inclusi, degli indici azionari francesi per dimensione di capitalizzazione dal 1È Ottobre 2024

Se i piccoli titoli francesi non sottoperformano più rispetto ai grandi titoli, si tratta di un allontanamento dai piccoli titoli americani che hanno preso il sopravvento. Infatti, l’elezione di Donald Trump ha provocato un’impennata dell’indice Russell 2000 che rappresenta la valutazione delle capitalizzazioni del 2000 successive alle 1000 maggiori capitalizzazioni americane. Questo indice torna così in prossimità dei suoi massimi storici e aumenterà di quasi il 20% nel 2024, mentre le piccole capitalizzazioni francesi diminuiranno dal 5 al 15% a seconda degli indici utilizzati.

In blu, l'indice Russell 2000 ha ampiamente superato l'indice CAC Mid 60 per 3 mesi

Va detto che oltre ai differenziali di crescita economica tra Europa e Stati Uniti, le differenze nelle dinamiche in termini di politica economica e fiscale sono chiaramente a vantaggio dell'America. Attenzione, però, a non gettare il bambino con l’acqua sporca: anche dopo la revisione delle aspettative di utile per azione al 2024 superiori al 15% da inizio anno per i piccoli titoli francesi, il loro PER medio sull’anno in corso rimane intorno a 12x , rispetto a quasi 30x per i valori Russell 2000…

Si scopre che questa mattina abbiamo appreso in un comunicato stampa del CDC del lancio di un fondo CDC Croissance Selection PME con 500 milioni di euro al fine di “sostenere la classe di attività altamente indebolita” che costituisce le PMI quotate. Questo fondo di fondi “investirà selettivamente in fondi a piccola e media capitalizzazione in Francia e nell'Eurozona”. Verranno selezionati circa 25 fondi “sulla base di criteri predefiniti: dimensione del fondo di circa 100-200 milioni di euro, team di gestione esperti con sede in Francia, track record positivo a lungo termine, capacità di raccogliere fondi, ecc. hanno un'esposizione indiretta verso le PMI e le società a media capitalizzazione francesi quotate tra il 60 e l'80% circa. Un'iniziativa interessante purché realizzata con intelligenza ed economia per creare valore a tutti i livelli, compreso quello del contribuente.

Sul fronte delle operazioni finanziarie, si segnalano altre tre operazioni dal mese scorso: OPRA su OVH (premio spot del 15%), OPR su Alpha Mos (premio del 19%) e su 1000mercis (29%). Si noti che i progetti OPR nella galassia Bolloré vanno incontro alla revoca dell'incarico dell'esperto indipendente scelto dal promotore. Senza precedenti, l'AMF ha quindi ascoltato le proteste degli azionisti di minoranza che hanno rivelato l'esistenza di un conflitto di interessi tra il promotore e l'esperto. Verrà nominato un nuovo esperto. Alcuni sperano che ciò si tradurrà in un aumento dei termini di questa operazione, che resta da dimostrare. Nel frattempo, i prezzi degli obiettivi di offerta vengono scambiati al di sopra dei prezzi di offerta.

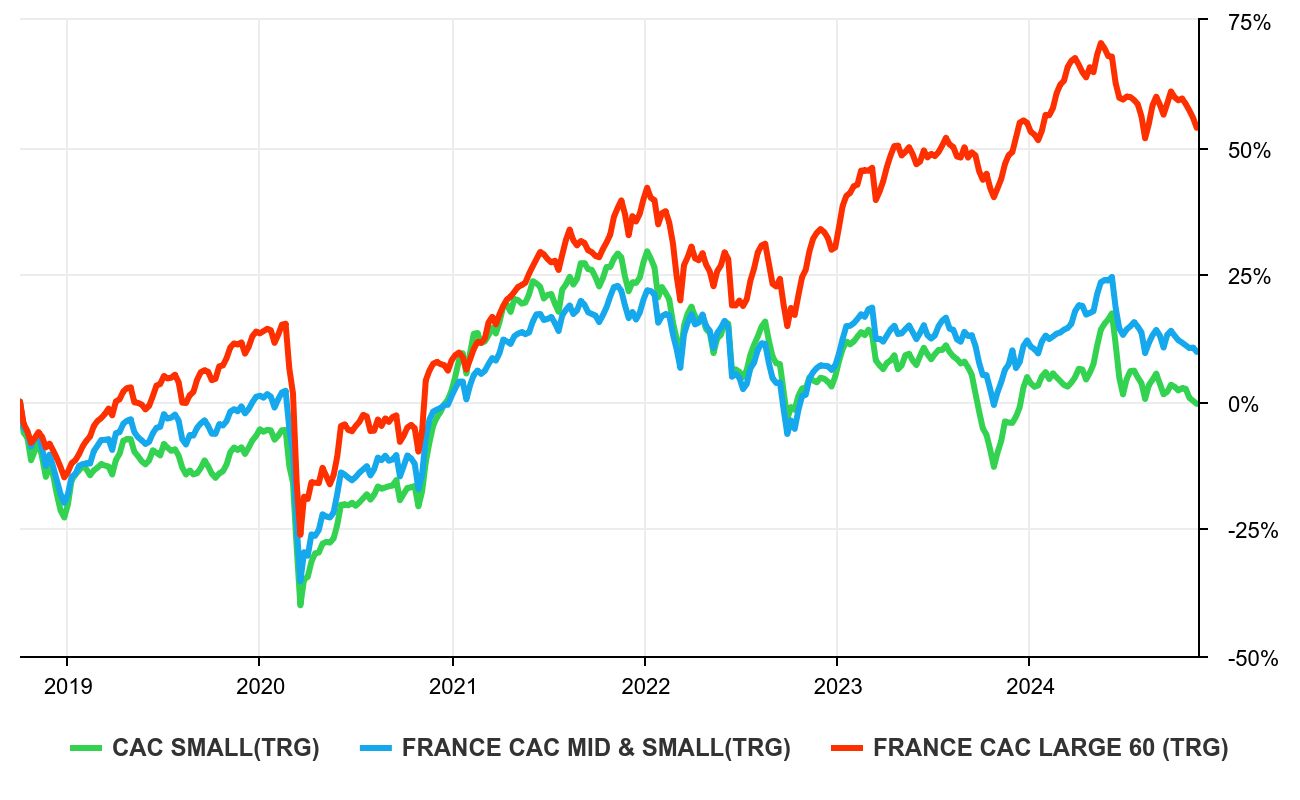

Terminiamo con questo grafico dell'evoluzione degli indici francesi in base alla dimensione di capitalizzazione che mostra che, includendo i dividendi, la sottoperformance dell'asset class da 5 anni.

Evoluzione, dividendi inclusi, degli indici azionari francesi per dimensione di capitalizzazione negli ultimi cinque anni

Osservazioni generali

(Fonte: Quantalys, report mensile delle società di gestione)

In generale notiamo che:

- Un rinnovamento della selezione con l'ingresso il mese scorso di MC Special e questo mese di Gay-Lussac Microcaps Europe e Mirabaud Discovery Europe al posto di MCA Entreprendre PME e Idam Small Euro (due fondi ricchi di microcaps francesi logicamente influenzati da questo posizionamento ).

- I fondi della selezione hanno evidenziato a fine settembre un incremento medio dell'1,5%. Tuttavia, se escludiamo il fondo Mirabaud Discovery Europe (+13,6% nel 2024), mal posizionato in Francia e a micro cap, la performance media della selezione è pari a zero.

- Tra i fascicoli custoditi da vicino dalla nostra selezione di fondi, segnaliamo in particolare GTT, Hexaom, Medincell, Vusion Group, Fountaine Pajot, Wavestone, Sword, Aubay, Neurones, Robertet, Trigano, Guillin, Precia, Mersen, Maire Tecnimont, Clinica Baviera , Theon International e Stef.

Gli ultimi arbitrati dei professionisti

- Indipendenza Europa Piccola UN “ha venduto le sue partecipazioni in Schoeller-Bleckmann, IT Link e Kitron. Il fondo ha inoltre ridotto le sue posizioni in Rheinmetall, Prim, BFF e Delfingen. Per contro, Europe Small ha rafforzato le sue posizioni in Trigano, Viel, CAF, Indra Sistemas e Piraeus Port Authority. Da parte sua, Indipendenza Francia Piccola e media “è stato più leggero in Catana, il settore della nautica da diporto in forte rallentamento e in Synergie, l'assenza di dividendi è una sfida. Si è rafforzato in Elis, la prevista acquisizione di Vestis ha comportato un forte calo dei prezzi e ha formato una nuova linea in Amundi, la valutazione è interessante.”

- Microcapsule Gay-Lussac evoca un “contesto ancora segnato dall'incertezza politica in Francia e da un periodo di pubblicazione trimestrale contrastato. Quest Holdings ha annunciato di aver raggiunto un accordo per vendere il 20% della sua quota di posta, ACS, a GLS, per la somma di 74 milioni di € con un prezzo definitivo opzione di acquisto per il 100% del capitale con scadenza nel 2025 e nel 2026. Questa vendita valorizza ACS a 370 milioni di euro, ovvero oltre il 60% della capitalizzazione di mercato di Quest Holdings, per un asset che rappresenta solo il 20% del reddito operativo della gruppo Abbiamo approfittato della mancata reazione del corso azionario dopo l'annuncio per rafforzare la nostra posizione. La nostra visita ad un istituto di riabilitazione e ad un EHPAD gestito da LNA Santé ha rafforzato la nostra convinzione in questo senso. Al di là della sua valutazione poco impegnativa, apprezziamo la famiglia del gruppo governance e il suo modello operativo puro. Riteniamo inoltre che le perdite che hanno gravato sul settore negli ultimi anni creeranno opportunità di crescita esterna per il gruppo. Per quanto riguarda Aramis Auto, riteniamo che il titolo sia a un punto di flessione e che il mercato stia sottovalutando il potenziale di miglioramento significativo della redditività e della generazione di cassa. Sul fronte delle vendite, abbiamo quindi realizzato dei profitti su alcuni dei nostri ESN che hanno registrato ottime performance per un mese e mezzo. Riteniamo che gli investitori abbiano reagito in modo eccessivo ad un discorso più ottimista sul settore bancario, che, a nostro avviso, non offre ancora garanzie sufficienti per riesporsi pienamente al settore, viste le sfide più strutturali che quest’ultimo deve affrontare . viso. Abbiamo leggermente ridotto la nostra linea Einhell, che ha ottenuto buoni risultati sin dalla nostra creazione e le cui prospettive appaiono leggermente conservatrici in questa fase. Tuttavia, la lentezza del settore, soprattutto in Germania, ci spinge a ridurre leggermente la nostra esposizione. Infine, abbiamo contribuito con i nostri titoli all'offerta Wedia, ritenendo che ci sia più potenziale in altri nomi fortemente scontati sulla costa francese.”

- Scoperte dell'HMG è diminuito del 4% in ottobre. Notiamo in particolare il rafforzamento delle posizioni in “Altarea (società immobiliare e promotore), in Antin Partners (gestione di fondi infrastrutturali), in Fnac o in Guerbet per approfittare dei prezzi che consideriamo interessanti. Ben tre nuove linee Questo mese si aggiungono al portafoglio: due titoli che precedentemente detenevamo in HMG Découvertes, Neurones, osiamo dirlo, a nostro avviso la migliore società di consulenza informatica il cui posizionamento le consente di sovraperformare sistematicamente la crescita del suo mercato, e Trigano (camper). che rassicura sulla salute del suo settore, mentre la sua valutazione raramente è stata così modesta. In un registro un po' più controcorrente, si è aperta anche una posizione in SMCP, creatore delle “marche del lusso accessibile”: Sandro, Maje, Claudie Pierlot e Fursac, mentre la sua attività potrebbe riprendersi e la visibilità sulla sua partecipazione dovrebbe presto migliorare, il che faciliterebbe un cambio di controllo, ad un prezzo sicuramente molto più alto di quelli attuali. Oltre ad Assystem, sono state effettuate riduzioni in Scor (riassicurazione), Lagardère e Virbac (prodotti veterinari), mentre sono state vendute numerose linee: in GTT, in Vivendi e M6, nonché in Française des Jeux ora che la sua controversia è finita risolto, ma che nuove tasse potrebbero penalizzarne l’attività.

- Da notare l'integrazione nella scelta del fondo Microcaps Gay-Lussac Europa ora che il fondo ha una storia di performance di 5 anni (+7,2%/anno). Leggermente meno efficiente del suo equivalente francese (+8,9%/anno) già presente nella selezione, questo fondo di piccoli valori europei investiti in Francia al 22,6% pesa già 101 milioni di euro (contro i 106 milioni di euro delle Microcaps) e presenta una volatilità di 5 anni altrettanto basso nonostante un'elevata percentuale di titoli industriali (37%). Altro segnale di europeizzazione della selezione: l'integrazione del fondo Mirabaud Discovery Europe A gestito da Ginevra da Mirabaud AM.

NB: i fondi sono stati selezionati in base alla loro performance su un lungo periodo (abbiamo scelto una durata di 5 anni, durata generalmente utilizzata per gli investimenti in fondi azionari), alla loro volatilità e alla loro forte ponderazione in piccoli titoli francesi (minimo 20% del fondo).