In caso di sviluppi geopolitici avversi, la BNS potrebbe non avere altra scelta se non quella di reintrodurre tassi di interesse negativi.

A settembre, in linea con le aspettative del mercato, il Comitato esecutivo della Banca nazionale svizzera (BNS) ha abbassato il tasso di riferimento di 25 punti base, riducendo così il tasso d’interesse obiettivo SARON all’1,0%. Tuttavia, il Comitato di politica monetaria ha adottato un tono molto accomodante rivedendo significativamente al ribasso l’intera traiettoria dell’inflazione attesa da qui al 2027, il che suggerisce tagli dei tassi più ampi di quanto previsto fino a qui. La riduzione del tasso guida all’1,0% a settembre è stata giustificata dalla forte forza del franco svizzero e soprattutto dal suo apprezzamento negli ultimi tre mesi, che ha portato a pressioni deflazionistiche maggiori del previsto attraverso la caduta dell’inflazione importata. Il Comitato esecutivo ha inoltre ribadito la volontà di rimanere attivo sul mercato dei cambi quando necessario per contenere la pressione al rialzo sul franco svizzero come secondo strumento di politica monetaria. In pratica, tuttavia, gli interventi sui cambi potrebbero comportare un ulteriore aumento del bilancio della BNS, esponendola al rischio di una maggiore volatilità del suo utile operativo.

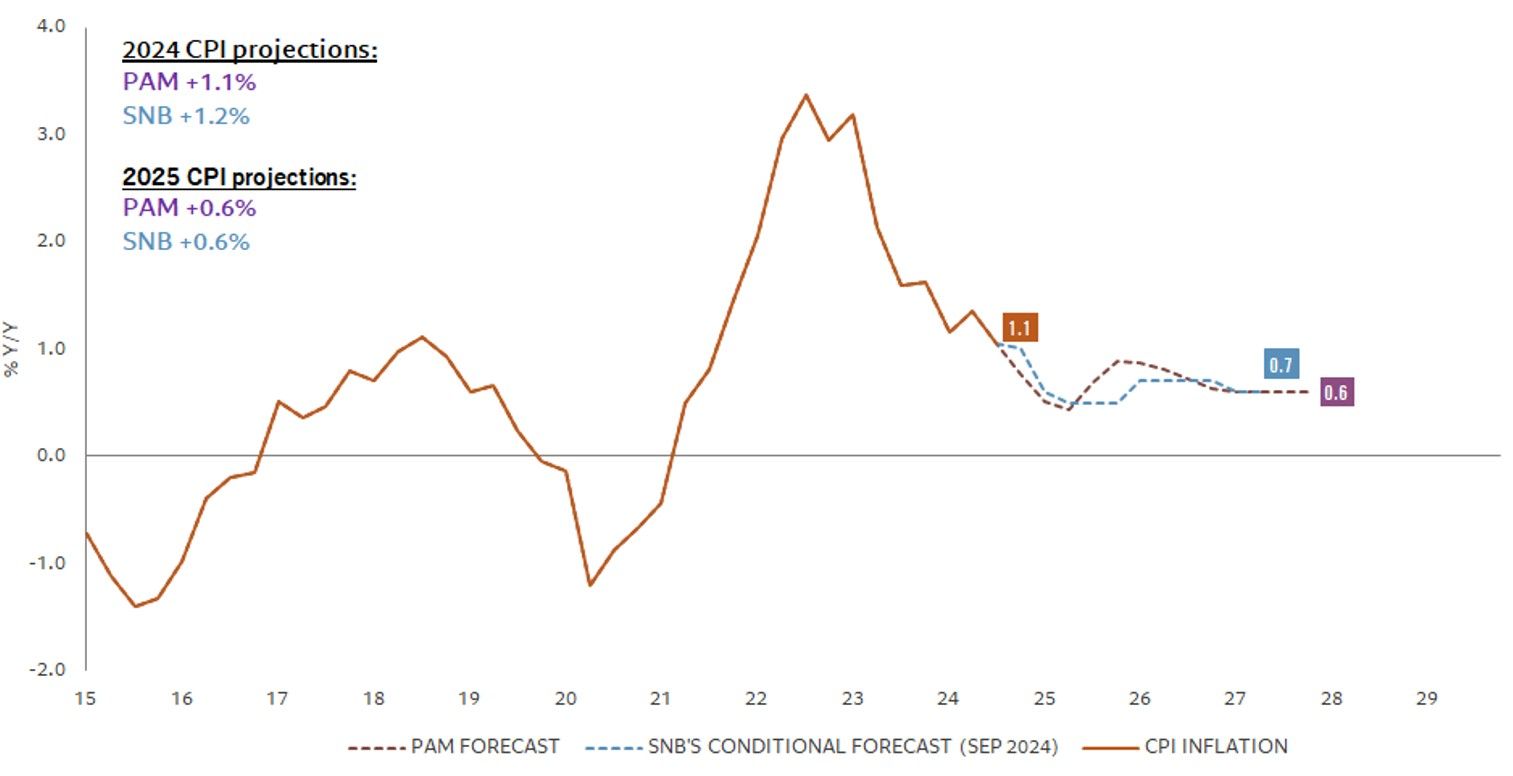

Per quanto riguarda l’andamento dell’inflazione condizionata, esso è stato significativamente rivisto al ribasso lungo l’intero orizzonte previsivo: 1,2% nel 2024 (da 1,3% a giugno), 0,6% nel 2025 (rispetto a 1,1% a giugno) e 0,7% nel 2026 (rispetto all’1,0% di giugno). L’inflazione prevista scende addirittura allo 0,6% alla fine dell’orizzonte di proiezione, durante i primi due trimestri del 2027, scendendo quindi significativamente al di sotto della media a lungo termine (1,0%). Il primo grafico confronta le nostre previsioni di inflazione con quelle della BNS e mostra che entrambe convergono allo 0,6% alla fine dell’orizzonte di previsione nel 2027.

Figura 1: Proiezioni d’inflazione suisse de Pictet AM & BNS

Fonte: Pictet Asset Management, CEIC, Refinitiv, BNS

Per quanto riguarda le prospettive economiche, dopo la solida crescita del PIL registrata nel secondo trimestre di quest’anno, trainata dal settore chimico e farmaceutico, si prevede che la crescita rimanga piuttosto modesta nei prossimi trimestri a causa dell’apprezzamento del franco svizzero e di un andamento più moderato a livello globale crescita. Nel complesso, la BNS prevede una crescita inferiore al potenziale nel 2024, pari all’1,0%, ma un’accelerazione all’1,5% nel 2025, poiché si prevede che l’impatto negativo del franco svizzero forte svanirà nel tempo il prossimo anno. Questa è una buona notizia perché non c’è alcuna recessione in vista.

Poiché si prevede che l’inflazione scenderà nettamente al di sotto della media a lungo termine, nel 2025 il valore obiettivo del tasso SARON dovrebbe essere notevolmente inferiore. Il rischio principale sarà il rapido raggiungimento del limite del tasso dello 0% (tasso minimo zero o ZLB). In questo contesto, la comunicazione del Comitato di politica monetaria della BNS mira a segnalare ulteriori tagli dei tassi durante le prossime riunioni del Comitato esecutivo con l’obiettivo di guidare il mercato verso un tasso di interesse terminale inferiore a quanto previsto prima della riunione di settembre. Ciò implica che la BNS dovrebbe abbassare il suo tasso di riferimento al di sotto del tasso di equilibrio nominale, stimato intorno all’1% e che corrisponde all’attuale livello del tasso obiettivo SARON.

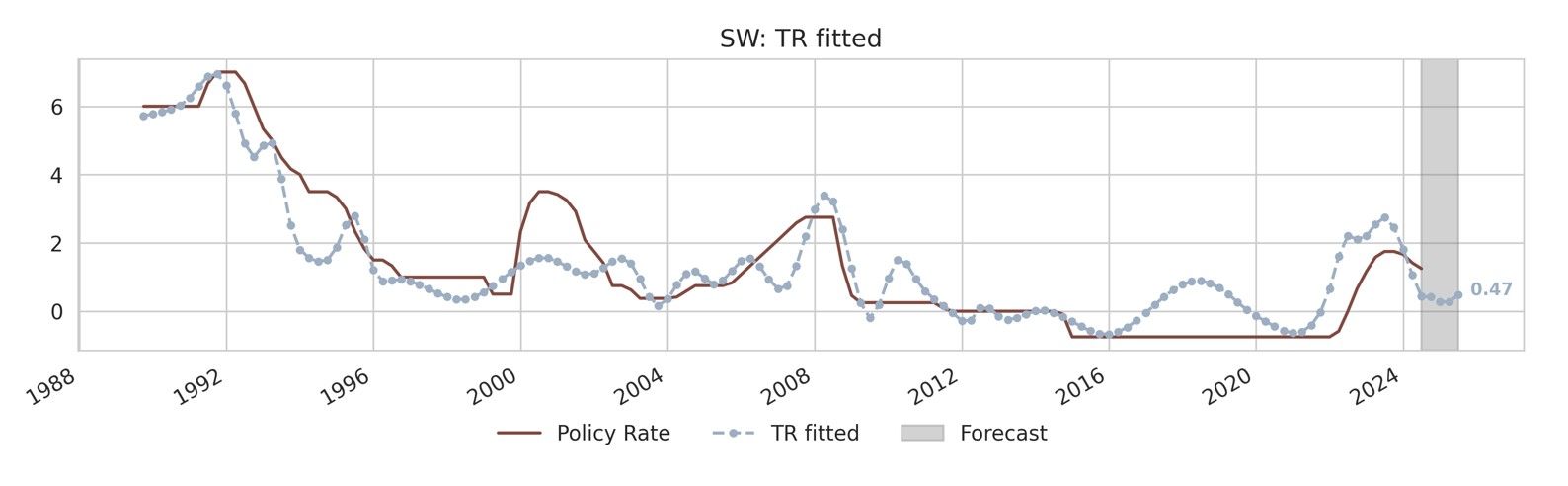

In questo contesto di disinflazione, ci aspettiamo che la BNS riduca il suo tasso di riferimento di altri 25 punti base a dicembre, poi di altri 25 punti base a marzo 2025, riducendo così l’obiettivo del tasso SARON allo 0,50%. La nostra regola di Taylor modificata illustrata nel secondo grafico ben conferma il nostro scenario principale per un tasso chiave dello 0,50% dalla fine di marzo 2025.

Figura 2: Proiezioni del tasso ufficiale della BNS basate sulla regola di Taylor di Pictet AM

Fonte: Pictet Asset Management, CEIC, Refinitiv, BNS

Il rischio sui tassi è asimmetrico e tende verso un tasso SARON compreso tra 0 e 0,25% alla fine del 2025 o addirittura verso l’introduzione di tassi di interesse negativi in uno scenario più avverso. Nel complesso, il rischio principale per la BNS è che avrà limitate possibilità di politica monetaria a partire dal prossimo anno se il tasso di riferimento verrà ridotto allo 0% e gli interventi sul mercato dei cambi rimarranno nella pratica limitati. In caso di sviluppi geopolitici avversi, che portino a una pressione prolungata sul CHF, la BNS potrebbe non avere altra scelta se non quella di reintrodurre tassi di interesse negativi. Tuttavia, questa sarà una scelta difficile perché gli interventi sui cambi sono uno strumento di politica monetaria più efficace per combattere la deflazione importata.