L’episodio di inflazione che ha colpito il mondo occidentale a partire dal 2020, dopo quarant’anni di prezzi stabili, sembra ormai un ricordo del passato. Una dopo l’altra, le banche centrali stanno confermando questa nuova situazione, abbassando i tassi di interesse che avevano aumentato per contrastare l’aumento dei prezzi.

Dopo la BCE, che ha ridotto i tassi per la seconda volta quest’anno giovedì 12 settembre, la Federal Reserve (Fed) americana dovrebbe annunciare il suo primo taglio dei tassi da marzo 2020 mercoledì 18 settembre. Ma l’inflazione ha lasciato il segno sull’economia. Quali sono?

► I prezzi torneranno ai livelli del 2021?

Il valzer delle etichette sugli scaffali dei supermercati degli ultimi tre anni ha lasciato il segno. I prodotti alimentari hanno visto i loro prezzi salire alle stelle e gravare sui bilanci delle famiglie. Dall’autunno 2021, l’aumento cumulativo è salito a oltre il 21%, il che ha colpito duramente i consumatori, soprattutto quelli con i redditi più bassi.

Il peggio sembra essere passato. L’inflazione complessiva è scesa per la prima volta sotto il 2% su base annua ad agosto in Francia, con i prezzi dei prodotti alimentari che si sono calmati all’1,7%. I primi cali di prezzo sono comparsi sugli scaffali alla fine dell’anno scorso. Tuttavia, non c’è stato alcun calo. “In media, i prezzi stanno scendendo solo dell’1%”, secondo Olivier Dauvers, specialista della grande distribuzione.

A questo ritmo, i tre anni di inflazione non sono sul punto di essere recuperati. In ogni caso, non dovremmo aspettarci di tornare mai ai prezzi pre-crisi. “Evolvono in base ai costi delle materie prime e dell’energia, due fattori incerti, e al costo del lavoro. Tuttavia, quest’ultimo è sempre orientato verso l’alto, il che alimenta l’inflazione”, Analisi di Olivier Dauvers.

Tuttavia, la tendenza è ancora al ribasso e i prossimi mesi dovrebbero comunque mostrare prezzi ridotti. Un divario tra cifre ufficiali e sentiment dei consumatori rimane probabile. Mentre tre quarti dei prodotti sono diventati più economici negli ultimi mesi, in genere è solo di pochi centesimi. “I prezzi stanno scendendo ma, sfortunatamente, questo non si riflette ancora in modo sufficientemente significativo sul costo totale di un carrello”ha riconosciuto a fine agosto il responsabile di Système U, Dominique Schelcher.

Sul fronte energetico, le bollette sono state segnate dall’episodio di inflazione, anche se i francesi sono stati in parte protetti dallo “scudo tariffario” messo in atto dal governo. Il prezzo del gas è ancora il doppio del livello precedente all’invasione russa dell’Ucraina.

Sul fronte elettrico, invece, il calo è evidente sui mercati all’ingrosso, con un ritorno al livello di febbraio 2022, a vantaggio delle imprese. Le famiglie dovranno attendere febbraio 2025 per beneficiare di un calo di circa il 10%. I carburanti e l’olio combustibile domestico sono tornati al livello di dicembre 2021.

► Il potere d’acquisto dei francesi è diminuito?

Nonostante l’episodio inflazionistico, i bilanci delle famiglie non sono crollati. Il reddito disponibile per unità di consumo (DIPU), l’indicatore che meglio misura il potere d’acquisto, ha retto in media: il calo dello 0,4% nel 2022 è stato in parte compensato da un aumento dello 0,3% lo scorso anno.

Ma questo sviluppo nasconde molte disparità. Gli unici veri beneficiari sono in cima e in fondo alla scala dei redditi. Da un lato, il 20% più ricco ha visto crescere notevolmente il proprio reddito da ricchezza; dall’altro, il 10% più povero ha beneficiato dell’aumento dei sussidi sociali.

Tra questi due estremi si colloca il 70% dei francesi, che subiscono le conseguenze dell’inflazione. Il loro reddito disponibile si è ridotto dello 0,3-0,7%. Ciò si può osservare nel calo dei salari reali, il reddito da lavoro corretto per l’inflazione: tra giugno 2021 e fine 2023, il salario mensile di base (SMB) è aumentato in media dell’8,9%, mentre i prezzi al consumo sono aumentati dell’11,3% – solo chi percepisce un salario minimo è sfuggito a questa evoluzione, perché il suo salario è indicizzato ai prezzi.

Tuttavia, dall’inizio dell’anno è in corso il recupero, con gli stipendi in aumento più rapidamente dei prezzi. Deloitte nota che nella prima metà dell’anno gli stipendi sono aumentati del 3,5%, mentre l’inflazione dovrebbe essere limitata a una media del 2,5% nel corso dell’anno.

“A meno che non si verifichi un nuovo shock esterno, il ritardo verrà recuperato entro sei mesi o un anno.afferma Stéphanie Villers, economista presso PwC. Tuttavia, data la debole crescita, non dovremmo aspettarci incrementi spettacolari”. Ripristinare il potere d’acquisto per tutti i francesi richiederà tempo. L’INSEE prevede un aumento del reddito disponibile lordo per unità di consumo dello 0,9% nel 2024.

► La crescita può riprendere?

L’episodio inflazionistico che la Francia e i suoi vicini europei hanno appena vissuto può, indirettamente, rilanciare la crescita francese, considerata particolarmente lenta negli ultimi anni, intorno all’1%? Dopo l’aumento dei tassi di interesse effettuato dall’estate 2022 dalla Banca centrale europea per frenare il valzer delle etichette, la scorsa settimana si è verificato un secondo calo e altri sono previsti.

“Ciò allenterà un po’ i vincoli sul mercato immobiliare, perché le famiglie potranno indebitarsi più facilmente, così come le imprese”, sottolinea Alexandre Baradez, del broker IG France. Secondo lui, “L’effetto olimpico continuerà sul turismo qui l’anno prossimo”, che gli permette di proiettare “una ripresa dell’attività in Francia nei prossimi mesi.” “Ma rimarrà lieve,” sottolinea. La Banca di Francia ha annunciato martedì 17 settembre che prevedeva una crescita dell’1,1% nel 2024 e dell’1,2% nel 2025.

Questi pochi segnali di ottimismo incontreranno forti venti contrari, aggiunge Bruno de Moura Fernandes, responsabile della ricerca macroeconomica presso la compagnia di assicurazione del credito Coface: “La crescita francese ha retto dall’inizio dell’anno, ma soprattutto grazie alla spesa pubblica, poiché i consumi delle famiglie e gli investimenti delle imprese sono stagnanti”.

Gli economisti prevedono che lo scostamento nei conti pubblici porterà il prossimo governo a tagli al bilancio e forse ad aumenti delle tasse. “Prevediamo una recessione in Francia, spiega Grégoire Kounowski, presso Norman K. L’incertezza politica creata dallo scioglimento ha infatti spinto le aziende a congelare i propri investimenti e le famiglie a risparmiare a livelli record. Senza dimenticare “la pessima salute delle economie tedesca e cinese e le forti tensioni commerciali e geopolitiche”.

Dobbiamo anche tenere conto di fattori più strutturali che frenano il nostro potenziale di crescita: il calo del tasso di natalità e il declino strutturale della produttività. “Senza aumento della produttività non c’è crescita solida, notano gli economisti della banca Pictet. Questo è ciò che sta realmente causando problemi al nostro modello sociale”.

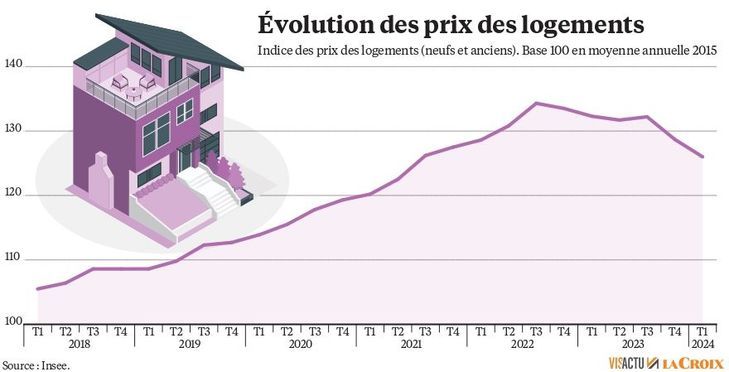

► Il calo dei tassi avrà ripercussioni sul mercato immobiliare?

Il secondo taglio dell’anno dei tassi di interesse della Bce, giovedì 12 settembre, dopo il forte rialzo legato alla crisi inflazionistica, porta un po’ di luce sullo scenario immobiliare, anche se le banche avevano già anticipato il movimento da inizio anno.

Per un prestito ventennale, il tasso medio si attestava intorno al 3,60% ad agosto, rispetto al 4,30% di fine 2023 e al 4,45% di un anno fa. Secondo i broker, il calo dovrebbe aumentare entro la fine dell’anno, con tassi dal 3 al 3,30% in vent’anni. A partire dall’anno prossimo, chi ha preso in prestito al 4% potrebbe addirittura iniziare a rinegoziare il proprio credito.

I professionisti del settore immobiliare restano comunque cauti, anche se, secondo i notai, il mercato ha probabilmente raggiunto un punto basso quest’estate, dopo due anni di declino. Guillaume Martinaud, presidente di Orpi, preferisce parlare di“un rallentamento del calo dei volumi degli accordi di vendita“, in calo dell’8% in un anno, nella sua rete.

Ma il calo dei tassi, che dà agli acquirenti un maggiore potere d’acquisto, potrebbe anche incoraggiare i venditori a fermare il calo dei prezzi, o addirittura a rivedere al rialzo le loro aspettative finanziarie. Alla fine di agosto, i prezzi delle vecchie proprietà erano scesi del 4,8% in media su un anno in Francia e dell’8,1% nell’Île-de-France, secondo l’indice dei notai.

Il mercato è in ogni caso incapace di rispondere all’aumento della domanda, dato il crollo osservato nel settore delle nuove costruzioni, stima Loïc Cantin, presidente della Federazione nazionale immobiliare (Fnaim), le cui vendite sono crollate del 40% in un anno.

Da qui l’urgenza che il prossimo governo metta a punto un piano per l’edilizia abitativa. “Su questo tema c’è unanimità tra i partiti politici e il popolo francese”, vuole credere a Olivier Salleron, presidente della Federazione Francese dell’Edilizia (FFB). Egli sostiene in particolare la creazione di un prestito a tasso zero (PTZ) o di un prestito a tasso ridotto, “ovunque e per tutti”, e l’estensione del sistema Pinel, per gli investimenti locativi in nuovi immobili, la cui conclusione è prevista per fine dicembre.

► Le finanze pubbliche continueranno a scivolare?

A prima vista, l’inflazione non sarebbe una cosa negativa per le finanze pubbliche. L’aumento dei prezzi significa un aumento delle entrate IVA. E l’aumento dei salari significa contributi previdenziali più elevati e una migliore imposta sul reddito. Inoltre, gonfiando il prodotto interno lordo (PIL), l’inflazione abbassa meccanicamente il rapporto debito/PIL: è ciò che ha visto la Francia, scendendo dal 117,7% nel primo trimestre del 2021 al 111,8% nel quarto trimestre del 2022.

“Entrambi questi argomenti non sono sbagliati, ma perdono punti importanti”, Tuttavia, una nota della Direzione generale del Tesoro ha lanciato l’allarme nel luglio 2022.

Perché l’inflazione comporta anche una rivalutazione delle pensioni, degli assegni familiari o di alloggio e dell’RSA, indicizzati ai prezzi. “Ogni punto di inflazione aggiuntivo aumenta automaticamente queste spese sociali di quasi 5 miliardi di euro”, ha osservato il Tesoro.

Ma sono state soprattutto le spese straordinarie destinate in particolare a compensare l’inflazione energetica a svolgere un ruolo. Secondo la Corte dei conti, scudi, assegni e indennizzi saranno costati allo Stato altri 72 miliardi di euro. Naturalmente, le entrate fiscali aggiuntive hanno ammortizzato la spesa per metà, il resto, 36 miliardi, ha aumentato il deficit. E quindi il debito…

Ma a lungo termine anche il debito non ama l’inflazione. “Un decimo del debito” è a tasso variabile, “indicizzato all’inflazione, in modo che ogni punto aggiuntivo di inflazione determini un aumento immediato del tasso apparente di circa 0,1 punti”stima il Tesoro. Sono 2,5 miliardi in più.

Tra l’aumento delle aliquote e la nuova spesa, l’onere del debito è così aumentato da 37 miliardi nel 2021 a 50 miliardi nel 2022, e si prevede che raggiungerà oltre 72 miliardi nel 2027… “Un tale aumento non pone un problema se il PIL nominale aumenta nelle stesse proporzioni”il Tesoro riconosce. Solo che la crescita non c’è.

——

Un periodo inflazionistico senza precedenti dal 1985

Nell’agosto 2024 l’inflazione è scesa sotto la soglia simbolica del 2% per la prima volta da agosto 2021. Ricordiamo che l’inflazione, in media su base annua, ha raggiunto il +4,9% nel 2023 e il +5,2% nel 2022.

Queste medie nascondono notevoli disparità. Pertanto, nel 2022, i prezzi dell’energia sono aumentati del 23% rispetto al 2021 e quelli dei prodotti alimentari del 7%.

Un’impennata inflazionistica di questo tipo non si registrava dal 1985. Dal 2002 al 2021, l’inflazione ha superato la soglia del 2,0%, in media durante l’anno, solo in quattro occasioni (2003, 2004, 2008 e 2011).

Per frenare l’inflazione, la Banca Centrale Europea, la cui missione è quella di garantire la stabilità dei prezzi, aveva aumentato i suoi tassi dieci volte tra luglio 2022 e settembre 2023, aumentando il suo tasso di deposito da -0,5 al 4%. L’istituzione aveva avviato una prima riduzione lo scorso giugno. La sua controparte americana, la FED, che aveva fatto lo stesso, dovrebbe annunciare una prima riduzione questo giovedì, 18 settembre.