Dall’ottobre 2022 il mercato azionario americano è cresciuto di oltre il 60%. Un incremento impressionante che si spiega soprattutto con le prestazioni dei magnifici 7. Alcuni titoli la cui posizione dominante consente loro di mostrare una redditività senza precedenti. I prossimi anni saranno fondamentali, poiché lo sviluppo dell’intelligenza artificiale richiede investimenti colossali.

Siamo in una bolla? Questa è la domanda che si pone ogni mercato rialzista degno di questo nome. Una vertigine dei vertici che porta agli interrogativi. Il periodo attuale ha tutte le caratteristiche di una bolla: aumento significativo degli indici, espansione significativa dei multipli e, naturalmente, rivoluzione tecnologica che cambierà il mondo (intelligenza artificiale). Ogni volta, un’anticipazione eccessiva della crescita e delle conseguenze delle nuove tecnologie. Ogni volta imprenditori, analisti e manager spiegano che questa volta è diverso. Una frase che normalmente suona come una bandiera rossa. E se questa volta fosse davvero diverso?

Dal punto più basso dell’ottobre 2022, l’indice S&P 500 ha guadagnato oltre il 60%. 7 titoli hanno realizzato la maggior parte del rialzo: Apple, Meta, Microsoft, Amazon, Alphabet, Nvidia e Tesla. Questo gruppo, comunemente chiamato Magnificent 7 (o in breve Mag Seven), guida il mercato americano da ancora più tempo poiché ha registrato una performance superiore al 50% in 6 degli ultimi 8 anni.

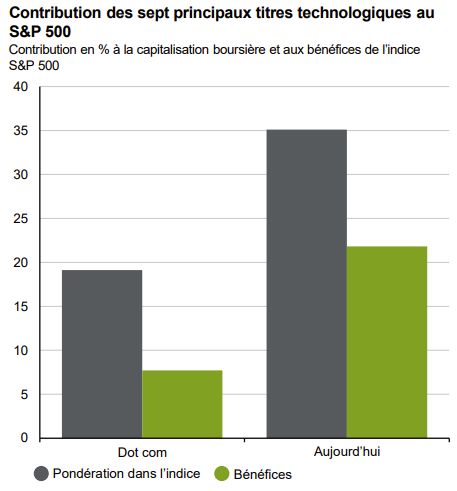

Performance che fanno sì che questi valori guadagnino ogni anno più peso negli indici. Queste 7 società rappresentano oggi il 35% della capitalizzazione dell’indice S&P 500. Una concentrazione negli indici che risponde ad una concentrazione dei profitti.

Fonte: JP Morgan Asset Management

Bancomat…

Tesla a parte, queste aziende sono bancomat. Nel 2025, si prevede che Apple, Alphabet, Microsoft, Amazon, Nvidia e Meta genereranno 472 miliardi di free cash flow. Per citare un analista di cui non ricordo il nome: “il free cash flow non mente mai”. Ed è proprio questa capacità di profitto che va paragonata alla ricca valutazione (P/E forward di 33, esclusa Tesla). Anche in questo caso, questa manciata di società con multipli elevati spiega in gran parte l’elevata valutazione degli indici americani. Una valutazione ricca ma non eccessiva.

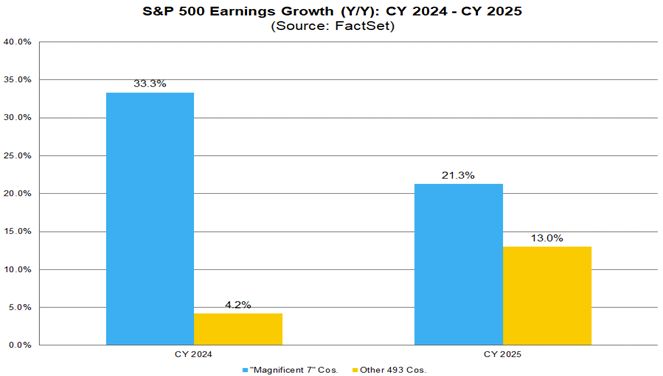

Soprattutto perché la crescita c’è. Nonostante una capitalizzazione di mercato compresa tra 1,4 e 4 trilioni di dollari (facciamo un piccolo sforzo in più Apple), la crescita degli utili dei Magnifici 7 prevista nel 2025 (+21,3%) è superiore a quella degli altri 493 titoli dell’indice S&P 500 ( +13%). L’esempio di Nvidia è sorprendente. Anche se il campione dei chip AI pesa già più di 3mila miliardi in borsa, l’utile per azione dovrebbe comunque aumentare del 138% l’anno prossimo, dopo il 586% di quest’anno. Il tutto con margini indecenti (61% di margine EBIT), simboli del dominio di Nvidia sul suo mercato.

Fonte: Factset

…e il muro degli investimenti

Questo livello di redditività è, in teoria, non sostenibile nel tempo. Da un lato perché è il risultato di situazioni di quasi monopolio. Tuttavia, i monopoli sono dannosi per l’intera economia. Prima o poi i regolatori dovranno smantellarli. D’altro canto, profitti anormalmente elevati spingono altre imprese ad entrare nel mercato. In definitiva, la concorrenza deve standardizzarli.

Questo è tutto teorico. In realtà, gli Stati Uniti non smantelleranno i loro campioni tecnologici per lasciare la porta aperta ai loro concorrenti cinesi. E i margini stratosferici di Nvidia sono legati a un progresso tecnologico che difficilmente i suoi concorrenti riescono a raggiungere.

Con poco più di 250 miliardi di dollari in Capex (spese per investimenti) pianificati per il 2025 e anche di più per gli anni successivi, i giganti della tecnologia non hanno margine di errore. La sfida per gli anni a venire sarà la monetizzazione delle soluzioni AI. Un “momento decisivo” per le aziende più redditizie della storia. Nessuno può dire che siamo in una bolla finché non scoppia. Ma se siamo in una bolla, è una bolla dei profitti.