Come gli investitori potrebbero trarre vantaggio dal mercato dell’intelligenza artificiale già ampio e in crescita esponenziale.

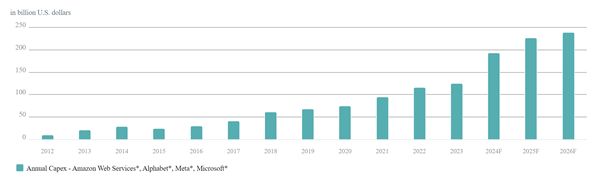

La questione se l’intelligenza artificiale (AI) sia un’illusione (come lo era la realtà virtuale non molto tempo fa) o se rappresenterà un punto di svolta duraturo (come il cloud) non è più una vera questione. L’intelligenza artificiale ha già attirato investimenti così significativi (e ci aspettiamo che ciò continui) da creare le proprie realtà. Tutte le società Mag7 hanno un’esposizione significativa all’intelligenza artificiale e hanno contribuito per il 42% alla crescita dell’S&P 500 dall’introduzione di ChatGPT. Si prevede inoltre che contribuiranno per metà alla crescita degli utili dell’indice nel 2024. Le singole startup di intelligenza artificiale stanno ottenendo valutazioni anticipate di miliardi di dollari e, beh, gli investimenti parlano chiaro. Come mostra il grafico, i quattro maggiori hyperscaler da soli investono già più di 200 miliardi di dollari all’anno.

Ci sono molti soldi dietro l’intelligenza artificiale

*Le aziende coinvolte nell’intelligenza artificiale e nei big data si trovano ad affrontare una forte concorrenza e possono avere linee di prodotti, mercati, risorse finanziarie e personale limitati. Anche le società di intelligenza artificiale e big data sono soggette ai rischi delle nuove tecnologie e dipendono fortemente da brevetti e diritti di proprietà intellettuale, e i prodotti di queste società potrebbero essere obsoleti a causa del rapido sviluppo delle tecnologie. Qualsiasi menzione di proprietà o titoli specifici è solo a scopo illustrativo e non deve essere interpretata come una raccomandazione. Fonti: dati aziendali; Titoli Wells Fargo: dati aziendali; Wells Fargo Securities LLC; Visible Alpha per le previsioni di consenso; DWS Investment GmbH da agosto 2024.

Tuttavia, la grande domanda è se gli ingenti investimenti nell’intelligenza artificiale saranno mai ripagati. In passato, i pionieri delle grandi innovazioni raramente guadagnavano molto denaro. Ciò potrebbe essere dovuto al fatto che si è creata rapidamente una capacità in eccesso o che applicazioni su larga scala e modelli di business redditizi sono emersi solo in una seconda ondata, il che è complesso perché quando si tratta di intelligenza artificiale probabilmente non abbiamo ancora visto i modelli di business più promettenti. La velocità vertiginosa con cui l’intelligenza artificiale si è sviluppata negli ultimi due anni, unita ai guadagni di efficienza che ha già consentito, probabilmente, nonostante lo scetticismo, ci umilieranno, mostrando l’incapacità del mercato di prevedere il potenziale futuro dell’intelligenza artificiale.

Si prevede che le applicazioni dell’intelligenza artificiale continueranno a crescere in modo esponenziale nonostante ostacoli quali problemi di sicurezza dei dati, mancanza di dati qualitativi, copyright, costi, elevato consumo di elettricità e regolamentazione. Riteniamo tuttavia che queste sfide non siano insormontabili e potrebbero offrire nuove opportunità di business. Tanto più che, a differenza di quanto accaduto durante la bolla Internet degli anni ’90, le grandi aziende che sviluppano nuove tecnologie hanno tasche profonde e lottano per la leadership nel settore. “Per noi il rischio di investimenti insufficienti è molto più elevato rispetto al rischio di investimenti eccessivi”, ha affermato a luglio il CEO di Google.

Tuttavia, ciò aumenta il rischio che i singoli fornitori di intelligenza artificiale non riescano mai a vedere un ritorno positivo sui propri investimenti. “Pertanto, copriamo e cerchiamo i vincitori lungo l’intera catena di produzione dell’intelligenza artificiale e dei suoi utenti”, spiega Sebastian Werner, Head of Growth Equities Americas presso DWS. Gli attori della catena di produzione dell’intelligenza artificiale includono aziende di semiconduttori, data center, reti, servizi pubblici, software e servizi IT. Settori come quello farmaceutico, dei beni di consumo e dell’industria manifatturiera sono i principali utilizzatori. Questa diversità dimostra chiaramente che non è possibile sfuggire all’impegnativo compito della selezione dei titoli. Sarebbe rischioso investire semplicemente in tutte le società quotate legate all’intelligenza artificiale dato che, nella storia dell’euforia dell’innovazione, il valore di mercato del settore ha spesso superato significativamente gli utili attesi a medio termine del settore.

Poiché non è ancora chiaro quanto sarà grande un giorno il mercato dell’intelligenza artificiale, né quali aziende domineranno il mercato e con quali margini, dobbiamo continuare ad aspettarci sviluppi dinamici, anche sul mercato azionario, e questo in entrambe le direzioni. “Per gli investitori, ciò significa che possono ancora saltare sul carro dell’intelligenza artificiale”, afferma Tobias Rommel, responsabile IT equities di DWS. Ciò è particolarmente vero poiché le valutazioni oggi sono molto più basse rispetto agli anni ’90, ma anche le dimensioni assolute e la redditività dei giganti della tecnologia lasciano meno spazio al rialzo. Questo è lo svantaggio delle aziende più mature.