L’accelerazione degli utili e la stabilizzazione del franco dovrebbero dare impulso al mercato svizzero.

Il mercato azionario svizzero ha sottoperformato i suoi omologhi europei e americani negli ultimi 1 anno, 3 anni e 5 anni. Nonostante la qualità delle società che compongono l’indice Swiss SPI, le performance dei mercati azionari nelle valute locali sono state inferiori e diversi fattori possono spiegare questa osservazione. In primo luogo, l’allocazione settoriale e il lato difensivo del mercato svizzero sono in gran parte responsabili di questa sottoperformance. Infatti, lo SPI è composto per il 53% da settori difensivi, rispetto al 29% in Europa e al 35% negli Stati Uniti. Nelle fasi di rialzo, come nei periodi qui considerati, il peso di questi settori ha pesato sulla performance relativa. Più precisamente, è il settore sanitario che ha sofferto di più in termini di performance relativa, essendo il settore principale in Svizzera e rappresentando il 32% del mercato contro solo il 7% in Europa o il 12% negli Stati Uniti. Un’altra marcata differenza che spiega la sottoperformance è la forte sottoponderazione delle tecnologie dell’informazione che rappresentano solo il 2% del mercato svizzero rispetto al 15% in Europa e al 32% negli Stati Uniti. La conseguenza di queste distorsioni settoriali è che il beta del mercato svizzero è solo di 0,75 rispetto a un indice globale, mentre l’Europa ha un beta di 1,05 e gli Stati Uniti di 1,10.

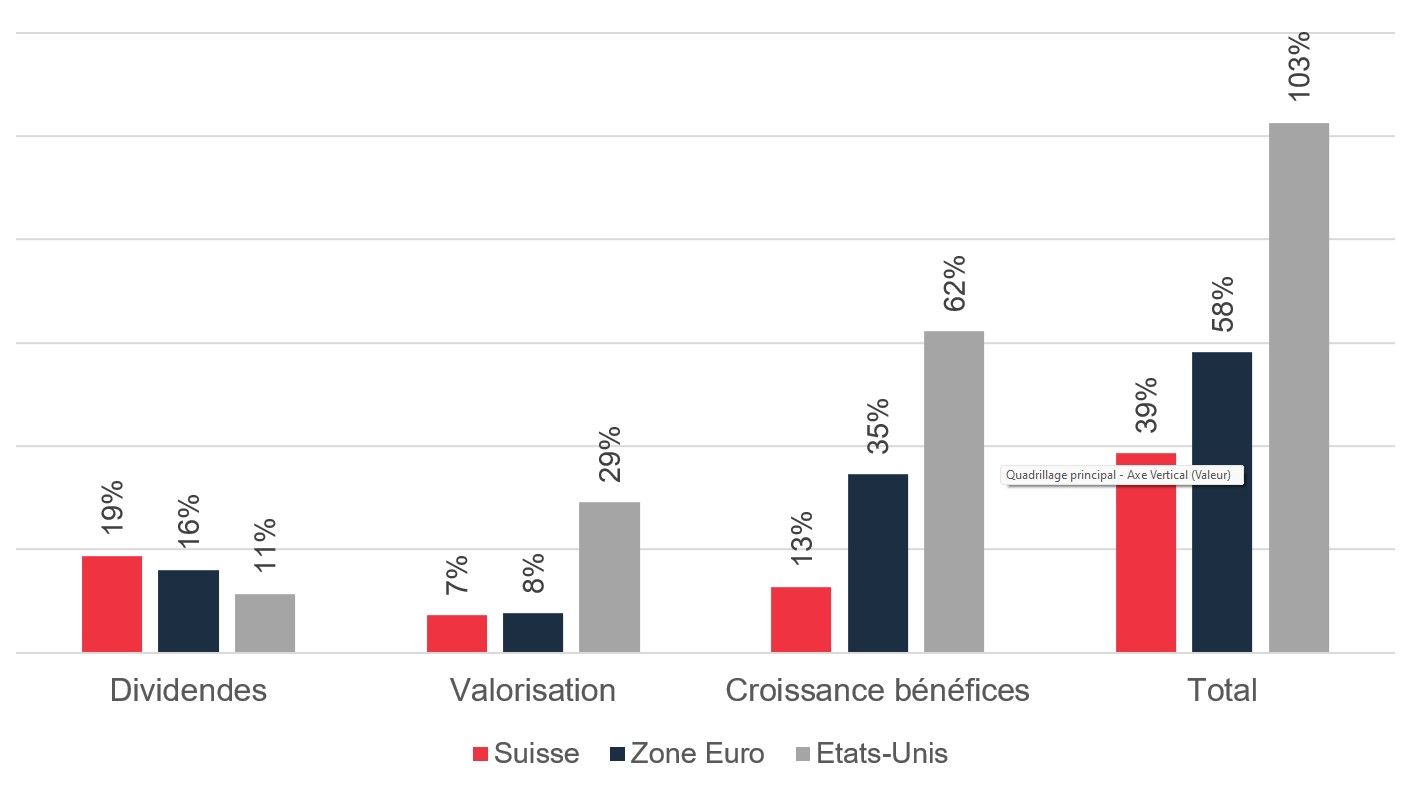

Un altro punto di spiegazione è quello di scomporre la performance in 3 fonti: il reinvestimento dei dividendi, l’evoluzione del multiplo di valutazione e l’aumento dei profitti. Se il reinvestimento dei dividendi delle aziende svizzere ha contribuito maggiormente e rappresenta quasi la metà della performance su 5 anni, il multiplo di valutazione è aumentato solo del 7%, all’incirca lo stesso movimento registrato in Europa ma ampiamente inferiore alla crescita osservata del 29% in gli Stati Uniti. L’elemento più differenziante è la crescita degli utili che è stata solo del 13% in Svizzera, rispetto al 35% in Europa e all’impressionante 62% negli Stati Uniti (in gran parte trainata dal settore della tecnologia dell’informazione).

Ripartizione della performance su 5 anni

Fonte: Bloomberg, BCGE Asset Management, dati al 31/05/2024

Se la crescita degli utili in Svizzera appare deludente a livello dell’indice, non riflette pienamente la performance delle aziende che lo compongono per due motivi. In primo luogo, ha risentito negativamente dell’apprezzamento del franco di oltre il 21% durante questo periodo e ha quindi penalizzato l’attività internazionale rendicontata in franchi. Infatti, le società che compongono l’indice SPI qui considerato realizzano oltre il 92% delle loro vendite all’estero. Inoltre, anche la distorsione settoriale ha avuto un ruolo, con una debole crescita degli utili nel settore sanitario, sia in termini assoluti che rispetto ad altre regioni.

Ciononostante restiamo molto ottimisti sulle azioni svizzere per i prossimi mesi, il che si traduce in un’ampia sovraponderazione dei nostri mandati di gestione (16% rispetto al 2% del nostro benchmark). Questo ottimismo si basa innanzitutto sulle qualità intrinseche delle aziende svizzere. Questi ultimi, infatti, molto spesso occupano una posizione di leadership nel rispettivo mercato, che si traduce in un livello di margine lordo molto elevato (47%, ovvero 10 punti percentuali in più rispetto all’Europa e un livello simile negli Stati Uniti). Ciò consente alle aziende di investire molto di più in ricerca e sviluppo (7% delle vendite in Svizzera contro il 4,5% in Europa e l’8% negli Stati Uniti), che è una fonte strutturale di guadagno di quote di mercato e quindi di crescita. Questo investimento in ricerca e sviluppo è al centro del DNA delle aziende svizzere e si spiega anche con l’apprezzamento del franco, creando uno svantaggio in termini di costi e spingendole a differenziarsi attraverso la qualità e l’innovazione. Infine, le aziende svizzere hanno un debito molto più basso, evidenziato da un rapporto debito netto/EBITDA di soli 0,8x rispetto a 1,3x in Europa (0,7x negli Stati Uniti).

Oltre a questi aspetti strutturali, a nostro avviso la dinamica a breve termine è favorevole anche alle azioni svizzere, in particolare con la stabilizzazione del franco (-5% da inizio anno) ma soprattutto grazie ad una dinamica degli utili che dovrebbe accelerare nella seconda metà del 2024 così come nel 2025 e che dovrebbe essere significativamente superiore a quello dell’Europa e simile a quello degli Stati Uniti. La dinamica positiva degli utili, abbinata ad una valutazione relativa ragionevole, ci rende ora ottimisti riguardo alle prospettive di performance del mercato azionario svizzero.

Crescita prevista degli utili

Fonte: I/B/E/S, BCGE Asset Management

{kind=link}