Le società a piccola e media capitalizzazione hanno tutto per tornare alla ribalta sulla scena statunitense. E una strategia Long/Short è senza dubbio il modo migliore per trarne vantaggio.

Che si tratti del ritorno di Donald Trump alla Casa Bianca, di una politica monetaria ancora una volta più espansiva o semplicemente di un recupero tecnico ciclico, non mancano i catalizzatori per annunciare l’arrivo delle piccole e medie imprese americane alla ribalta. in prima linea. Infatti, l’annunciato sostegno dei repubblicani all’industria nazionale, così come il previsto calo dei tassi di interesse nei prossimi due anni, avranno sicuramente una profonda influenza sull’economia degli Stati Uniti. Ed è proprio il segmento delle small e mid cap a trarne vantaggio per primo.

Valori secondari: il modo migliore per beneficiare dei cambiamenti che stanno arrivando

Sebbene questi cambiamenti avranno un impatto sull’economia nel suo insieme, dovrebbero avvantaggiare in modo più significativo le piccole e medie imprese, che non solo sono più orientate al mercato interno ma anche più sensibili alle variazioni dei tassi di interesse.

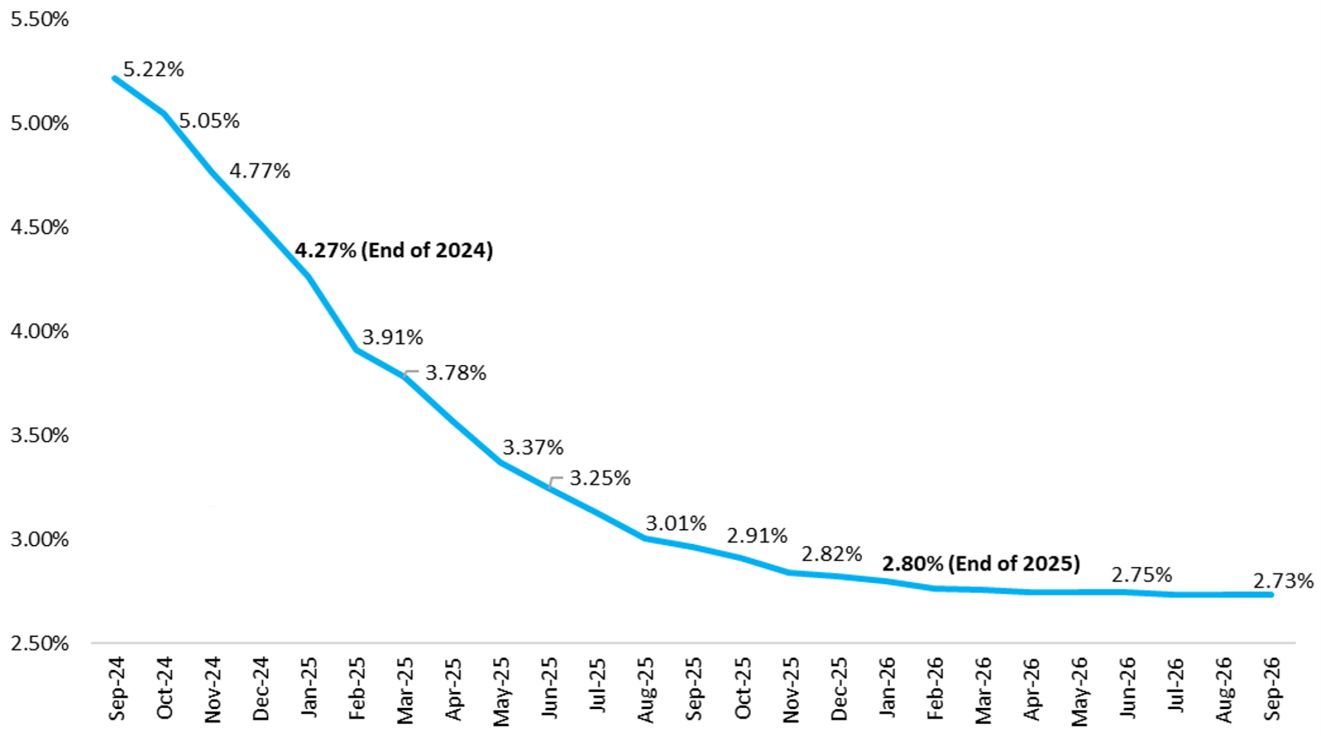

In effetti, il mercato si aspetta un calo marcato e prolungato dei tassi chiave statunitensi, come si può vedere nel grafico sottostante.

Previsioni di mercato sui tassi dei Fed Funds

(dati secondo Fed Fund Futures, settembre 2024-settembre 2026)

Fonte: Bilello Blog, 14 ottobre 2024

Questo calo dei tassi di interesse dovrebbe favorire in gran parte le società a piccola e media capitalizzazione, che sono generalmente più indebitate e quindi più sensibili alle variazioni dei tassi.

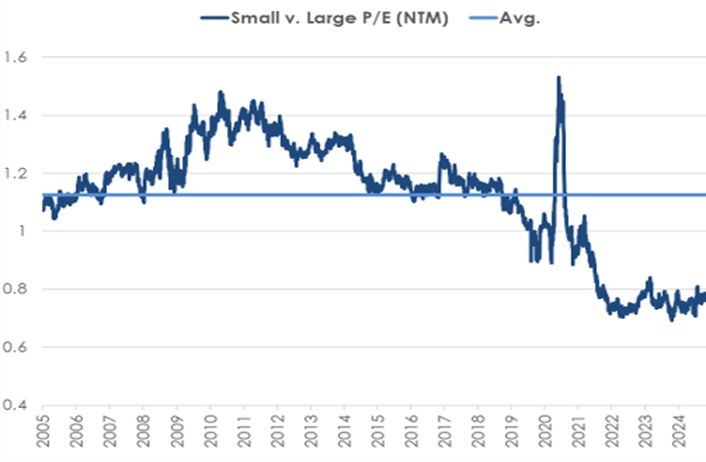

Un altro fattore di supporto è più tecnico: le small cap sono storicamente molto convenienti rispetto alle large cap (vedi grafico sotto) e possiamo quindi sperare in una riduzione, o addirittura nella scomparsa, di questo sconto.

Le Small Cap sono più economiche delle Large Cap

Fonte: Copyright © 2024, S&P Global Market Intelligence, 31 ottobre 2024

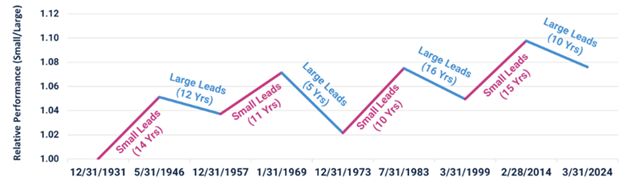

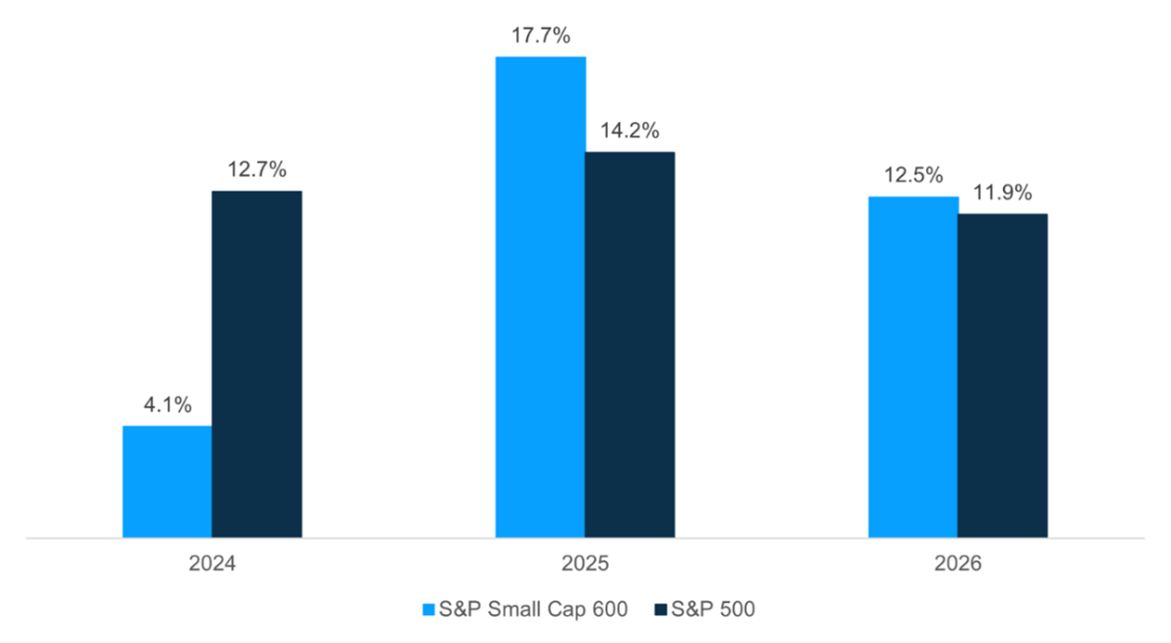

Questo recupero è tanto più atteso dato che nel lungo termine le small cap hanno sovraperformato le large cap. Pertanto, dopo 10 anni di egemonia dei leader del mercato azionario (vedi grafico seguente), potremmo trovarci all’inizio di un nuovo ciclo favorevole ai titoli secondari, soprattutto nel 2025 e nel 2026, si prevede che i profitti delle small cap rimbalzeranno maggiormente fortemente rispetto a quelli dei grandi titoli, come mostrano le previsioni di crescita nell’istogramma sottostante.

I cicli di mercato delle Small e Large Cap

Performance relativa (Small/Large) dal 1931

Fonte: Biblioteca dati Ken French. Utilizzando i rendimenti ponderati per la capitalizzazione di mercato, calcolati mensilmente in media per le società nei decili di capitalizzazione di mercato più bassi (6-10), divisi per quelle nei decili più alti (1-5). I rendimenti sono annualizzati per ciascun periodo, dal 31/12/1931 al 31/03/2024.

Previsione di crescita degli utili attesi

Indici S&P Large e Small Cap

Fonte: Factset, Carson Investment Research, 6 novembre 2024

Un universo favorevole alla generazione di alfa

Mentre è estremamente difficile distinguere tra i principali titoli, i cui ogni movimento è seguito da sciami di analisti, le small e mid cap, invece, costituiscono una vera e propria miniera d’oro per la gestione attiva. Si tratta infatti di un universo di investimento molto ampio e spesso scarsamente coperto dai team di ricerca delle banche e dei broker di investimento. Ciò significa che questo mercato è meno efficiente, con aberrazioni di prezzo che consentono ai manager disposti a pensare fuori dagli schemi di generare alfa scoprendo opportunità non sfruttate.

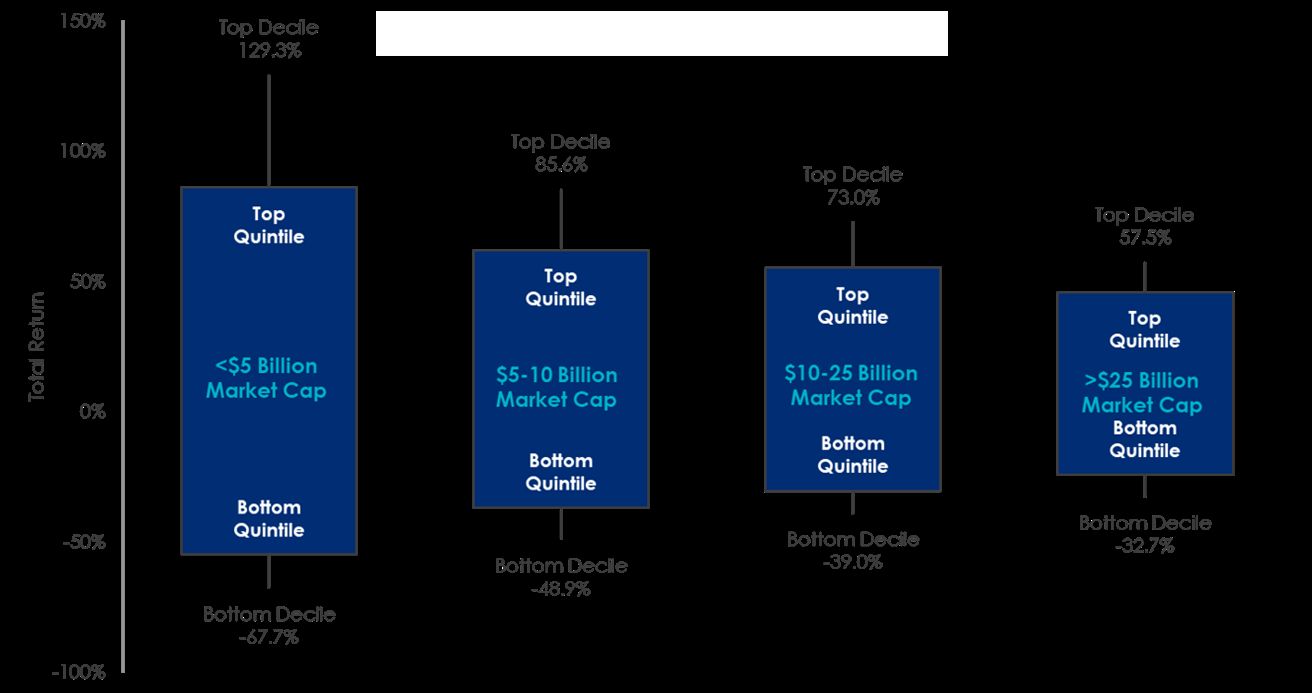

Concretamente questo si traduce per valori piccoli in una maggiore dispersione in termini di prestazioni, come possiamo vedere di seguito.

Dispersione media annua dei prezzi delle azioni 2015-2023

Fonte: Refinitiv. Performance media annua dei titoli quotati sul mercato americano tra il 2015 e il 2023.

Pertanto, i migliori titoli small cap hanno ottenuto una performance media annua più che doppia rispetto a quella delle large cap (+129,3% per il primo decile rispetto a +57,5%).

Naturalmente questa maggiore dispersione dei risultati implica anche che i rischi di perdita siano più elevati per i valori secondari. Pertanto, su un periodo di quasi 10 anni (da maggio 2015 a ottobre 2024), la volatilità dell’indice Russell 2000 è stata del 20,7% contro il 15,5% dell’indice S&P500, con una perdita massima del -32,2% contro -23,9%.

Quadrare il cerchio con una strategia Long/Short

Ma l’investitore non deve scegliere tra rendimento elevato e bassa volatilità, può averli entrambi! Infatti, una strategia attiva Long/Short consente di beneficiare dei rialzi del mercato, pur essendo relativamente protetti dai ribassi. Si tratta quindi di una soluzione non solo estremamente efficace ma anche molto “comoda” per sfruttare le potenzialità delle small e mid cap americane, risolvendo al tempo stesso l’eterno problema delle tempistiche. Infatti, riducendo i drawdown specifici di questo mercato, una tale strategia consente di investire lì con meno timore che sia troppo presto o troppo tardi.

Individuare gli investimenti giusti

Affinché una strategia Long/Short sulle small e mid cap statunitensi abbia successo, è meglio che si basi su un approccio “bottom up” basato su una solida analisi fondamentale e alcune semplici regole:

- Vai dove ci sono le migliori offerte. Piuttosto che limitarsi ai grandi titoli sui quali è quasi impossibile fare la differenza, è meglio concentrarsi sul segmento che offre le migliori opportunità, sia al rialzo che al ribasso, in questo caso le società la cui capitalizzazione di mercato è inferiore a 10 miliardi di dollari. Come abbiamo visto in precedenza, è qui che si riscontrano non solo le progressioni maggiori, ma anche le cadute più significative.

- Identificare la creazione o la distruzione di valore. Un’analisi fondamentale consente al gestore di trovare le aziende che hanno le migliori o peggiori prospettive, in base al loro modello di business (potere di prezzo, posizione competitiva), alla loro situazione finanziaria (margini, solidità patrimoniale, flussi di cassa) o alla loro governance (qualità della gestione, allineamento degli interessi).

Alcuni esempi concreti

Per illustrare come questa filosofia si traduce nella pratica, ecco alcuni esempi di società attualmente presenti in portafoglio, long e short:

- FTAI Aviation (posizione lunga). Questa azienda è diventata uno dei leader nella manutenzione dei motori aeronautici. I problemi incontrati negli ultimi anni da Boeing e Airbus hanno rallentato la produzione di nuovi aerei e quindi aumentato considerevolmente la necessità di manutenzione degli aerei esistenti. Grazie ai prezzi più bassi e ai tempi di consegna più brevi, l’azienda beneficia di una forte posizione competitiva e beneficia dell’aumento dei prezzi dei pezzi di ricambio.

- Talen Energy (posizione lunga). Questo produttore di energia indipendente si concentra sui clienti professionali. In quanto proprietaria di una centrale nucleare, l’azienda beneficia pienamente dell’enorme domanda di energia dell’intelligenza artificiale e ha anche firmato un accordo con Amazon per alimentare un grande data center.

- Silvaco (posizione corta). Questo sviluppatore di software per la progettazione assistita da computer soffre la concorrenza diretta del leader del settore. Recentemente quotata in Borsa da banche d’investimento di second’ordine, la società ha visto crollare il corso delle sue azioni a causa di previsioni eccessivamente ottimistiche.

Seguendo un processo così disciplinato e combinando attentamente le posizioni lunghe e corte, è possibile sfruttare al massimo un universo di investimento ricco di opportunità. Possiamo così ottenere una performance vicina a quella dell’indice, ma con la metà della volatilità. Di conseguenza, un simile approccio può essere considerato non solo come un’alternativa, ma anche come una strategia difensiva delle azioni statunitensi, meno volatile rispetto ai benchmark e che può effettivamente migliorare l’indice di Sharpe del portafoglio azionario statunitense.